أقصى قيمة قابلة للاستخراج (MEV)

آخر تحديث للصفحة: 26 فبراير 2026

تشير أقصى قيمة قابلة للاستخراج (MEV) إلى القيمة القصوى التي يمكن استخراجها من إنتاج البلوك بما يتجاوز مكافأة الكتلة القياسية ورسوم الغاز من خلال تضمين واستبعاد وتغيير ترتيب المعاملات في البلوك.

أقصى قيمة قابلة للاستخراج

تم تطبيق أقصى قيمة قابلة للاستخراج لأول مرة في سياق إثبات العمل، وكان يُشار إليها في البداية باسم "القيمة القابلة للاستخراج من قبل المُعدّن". وذلك لأنه في إثبات العمل، يتحكم المُعدّنون في تضمين المعاملات واستبعادها وترتيبها. ومع ذلك، منذ الانتقال إلى إثبات الحصة عبر الدمج، أصبح المدقّقون مسؤولين عن هذه الأدوار، ولم يعد التعدين جزءًا من بروتوكول إيثريوم. ومع ذلك، لا تزال طرق استخراج القيمة موجودة، لذلك يتم الآن استخدام مصطلح "أقصى قيمة قابلة للاستخراج" بدلاً من ذلك.

المتطلبات الأساسية

تأكد من أنك على دراية بـ المعاملات، والكتل، وإثبات الحصة، والغاز. من المفيد أيضًا أن تكون على دراية بـ التطبيقات اللامركزية والتمويل اللامركزي (DeFi).

استخراج MEV

نظريًا، تعود أقصى قيمة قابلة للاستخراج (MEV) بالكامل إلى المدقّقين لأنهم الطرف الوحيد الذي يمكنه ضمان تنفيذ فرصة MEV مربحة. ولكن من الناحية العملية، يتم استخراج جزء كبير من MEV بواسطة مشاركين مستقلين في شبكة يُشار إليهم باسم "الباحثين" (searchers). يقوم الباحثون بتشغيل خوارزمية معقدة على بيانات البلوك تشين لاكتشاف فرص MEV المربحة ولديهم روبوتات لإرسال تلك المعاملات المربحة تلقائيًا إلى شبكة.

يحصل المدقّقون على جزء من إجمالي مبلغ MEV على أي حال لأن الباحثين على استعداد لدفع رسوم الغاز المرتفعة (والتي تذهب إلى المُدقِّق) مقابل زيادة احتمالية تضمين معاملاتهم المربحة في البلوك. بافتراض أن الباحثين عقلانيون اقتصاديًا، فإن رسوم الغاز التي يكون الباحث مستعدًا لدفعها ستصل إلى 100% من قيمة MEV الخاصة بالباحث (لأنه إذا كانت رسوم الغاز أعلى، فسيخسر الباحث المال).

ومع ذلك، بالنسبة لبعض فرص MEV شديدة التنافسية، مثل المراجحة في البورصة اللامركزية، قد يضطر الباحثون إلى دفع 90% أو حتى أكثر من إجمالي إيرادات MEV الخاصة بهم في شكل رسوم الغاز إلى المُدقِّق لأن الكثير من الأشخاص يرغبون في إجراء نفس تجارة المراجحة المربحة. وذلك لأن الطريقة الوحيدة لضمان تشغيل معاملة المراجحة الخاصة بهم هي إذا قاموا بإرسال معاملة بأعلى سعر الغاز.

تقليل الغاز (Gas golfing)

جعلت هذه الديناميكية من إجادة "تقليل الغاز" (gas golfing) — برمجة المعاملات بحيث تستخدم أقل كمية من الغاز — ميزة تنافسية، لأنها تسمح للباحثين بتحديد سعر الغاز أعلى مع الحفاظ على إجمالي رسوم الغاز ثابتًا (حيث أن gas fees = gas price * gas used).

تتضمن بعض تقنيات تقليل الغاز المعروفة: استخدام عناوين تبدأ بسلسلة طويلة من الأصفار (على سبيل المثال، 0x0000000000C521824EaFf97Eac7B73B084ef9306 (opens in a new tab)) لأنها تشغل مساحة أقل (وبالتالي غاز أقل) للتخزين؛ وترك أرصدة صغيرة من رمز ERC-20 في العقود، حيث يكلف تهيئة فتحة تخزين (في حالة كان الرصيد 0) غازًا أكثر من تحديث فتحة تخزين. يُعد العثور على المزيد من التقنيات لتقليل استخدام الغاز مجالًا نشطًا للبحث بين الباحثين.

المتسابقون الأماميون المعممون (Generalized frontrunners)

بدلاً من برمجة خوارزمية معقدة لاكتشاف فرص MEV المربحة، يقوم بعض الباحثين بتشغيل متسابقين أماميين معمّمين (generalized frontrunners). المتسابقون الأماميون المعممون هم روبوتات تراقب مجمع الذاكرة لاكتشاف المعاملات المربحة. سيقوم المتسابق الأمامي بنسخ كود معاملة التي يُحتمل أن تكون مربحة، واستبدال العناوين بعنوان المتسابق الأمامي، وتشغيل معاملة محليًا للتحقق مرة أخرى من أن معاملة المعدلة تؤدي إلى ربح لعنوان المتسابق الأمامي. إذا كانت معاملة مربحة بالفعل، فسيقوم المتسابق الأمامي بإرسال معاملة المعدلة بالعنوان المستبدل وسعر الغاز الأعلى، مما يؤدي إلى "السبق" (frontrunning) على معاملة الأصلية والحصول على MEV الخاص بالباحث الأصلي.

Flashbots

Flashbots هو مشروع مستقل يوسع عميل التنفيذ بخدمة تسمح للباحثين بإرسال معاملات MEV إلى المدقّقين دون الكشف عنها في مجمع الذاكرة العام. هذا يمنع المعاملات من التعرض للسبق من قبل المتسابقين الأماميين المعممين.

أمثلة على MEV

تظهر MEV على البلوك تشين بعدة طرق.

المراجحة في البورصة اللامركزية (DEX arbitrage)

تُعد المراجحة في (DEX) أبسط وأشهر فرص MEV. ونتيجة لذلك، فهي أيضًا الأكثر تنافسية.

تعمل على النحو التالي: إذا كانت بورصتان لامركزيتان تقدمان رمزًا بسعرين مختلفين، فيمكن لشخص ما شراء رمز من البورصة اللامركزية ذات السعر الأقل وبيعه في البورصة اللامركزية ذات السعر الأعلى في معاملة واحدة ذرية. بفضل آليات البلوك تشين، تُعد هذه مراجحة حقيقية وخالية من المخاطر.

إليك مثال (opens in a new tab) على معاملة مراجحة مربحة حيث قام باحث بتحويل 1,000 ETH إلى 1,045 ETH من خلال الاستفادة من التسعير المختلف لزوج ETH/DAI على Uniswap مقابل Sushiswap.

التصفية (Liquidations)

تقدم تصفيات بروتوكول الإقراض فرصة MEV أخرى معروفة.

تتطلب بروتوكولات الإقراض مثل Maker و Aave من المستخدمين إيداع بعض الضمانات (مثل ETH). ثم يتم استخدام هذه الضمانات المودعة للإقراض لمستخدمين آخرين.

يمكن للمستخدمين بعد ذلك اقتراض الأصول والرموز من الآخرين اعتمادًا على ما يحتاجون إليه (على سبيل المثال، قد تقترض MKR إذا كنت ترغب في التصويت في مقترح الحوكمة الخاص بـ MakerDAO) حتى نسبة مئوية معينة من ضماناتهم المودعة. على سبيل المثال، إذا كان مبلغ الاقتراض بحد أقصى 30%، فيمكن للمستخدم الذي يودع 100 DAI في بروتوكول اقتراض ما يصل إلى 30 DAI من أصل آخر. يحدد بروتوكول النسبة المئوية الدقيقة لقوة الاقتراض.

مع تقلب قيمة ضمانات المقترض، تتقلب أيضًا قوة الاقتراض الخاصة به. إذا تجاوزت قيمة الأصول المقترضة، بسبب تقلبات السوق، لنقل 30% من قيمة ضماناتهم (مرة أخرى، يتم تحديد النسبة المئوية الدقيقة بواسطة بروتوكول)، فإن بروتوكول يسمح عادةً لأي شخص بتصفية الضمانات، وسداد المقرضين على الفور (وهذا مشابه لكيفية عمل نداءات الهامش (opens in a new tab) في التمويل التقليدي). في حالة التصفية، يتعين على المقترض عادةً دفع رسوم تصفية باهظة، يذهب بعضها إلى المُصفّي — وهنا تأتي فرصة MEV.

يتنافس الباحثون على تحليل بيانات البلوك تشين بأسرع ما يمكن لتحديد المقترضين الذين يمكن تصفيتهم ويكونوا أول من يرسل معاملة تصفية ويجمع رسوم التصفية لأنفسهم.

تداول الساندويتش (Sandwich trading)

تداول الساندويتش هو طريقة شائعة أخرى لاستخراج MEV.

للقيام بتداول الساندويتش، سيراقب الباحث مجمع الذاكرة بحثًا عن صفقات كبيرة في البورصة اللامركزية. على سبيل المثال، لنفترض أن شخصًا ما يريد شراء 10,000 UNI باستخدام DAI على Uniswap. سيكون لصفقة بهذا الحجم تأثير ملموس على زوج UNI/DAI، مما قد يؤدي إلى رفع سعر UNI بشكل كبير مقارنة بـ DAI.

يمكن للباحث حساب تأثير السعر التقريبي لهذه الصفقة الكبيرة على زوج UNI/DAI وتنفيذ أمر شراء مثالي قبل الصفقة الكبيرة مباشرة، وشراء UNI بسعر رخيص، ثم تنفيذ أمر بيع بعد الصفقة الكبيرة مباشرة، وبيعه بالسعر الأعلى الذي تسبب فيه الأمر الكبير.

ومع ذلك، يُعد تداول الساندويتش أكثر خطورة لأنه ليس ذريًا (على عكس المراجحة في البورصة اللامركزية، كما هو موضح أعلاه) وهو عرضة لـ هجوم السالمونيلا (opens in a new tab).

MEV للرموز غير القابلة للاستبدال (NFT MEV)

تُعد MEV في مساحة الرموز غير القابلة للاستبدال (NFT) ظاهرة ناشئة، وليست بالضرورة مربحة.

ومع ذلك، نظرًا لأن معاملات NFT تحدث على نفس البلوك تشين التي تشاركها جميع معاملات إيثريوم الأخرى، يمكن للباحثين استخدام تقنيات مشابهة لتلك المستخدمة في فرص MEV التقليدية في سوق NFT أيضًا.

على سبيل المثال، إذا كان هناك إصدار NFT شهير وأراد باحث الحصول على NFT معين أو مجموعة من NFTs، فيمكنه برمجة معاملة بحيث يكون أول من يشتري NFT، أو يمكنه شراء مجموعة NFTs بالكامل في معاملة واحدة. أو إذا تم إدراج NFT عن طريق الخطأ بسعر منخفض (opens in a new tab)، فيمكن للباحث أن يسبق المشترين الآخرين ويقتنصه بسعر رخيص.

حدث أحد الأمثلة البارزة على NFT MEV عندما أنفق باحث 7 ملايين دولار لـ شراء (opens in a new tab) كل Cryptopunk معروض بالحد الأدنى للسعر. أوضح باحث في البلوك تشين على تويتر (opens in a new tab) كيف عمل المشتري مع مزود MEV للحفاظ على سرية عملية الشراء.

الذيل الطويل (The long tail)

تُعد المراجحة في البورصة اللامركزية، والتصفيات، وتداول الساندويتش كلها فرص MEV معروفة جدًا ومن غير المرجح أن تكون مربحة للباحثين الجدد. ومع ذلك، هناك ذيل طويل من فرص MEV الأقل شهرة (يمكن القول إن NFT MEV هي إحدى هذه الفرص).

قد يتمكن الباحثون الذين بدأوا للتو من العثور على مزيد من النجاح من خلال البحث عن MEV في هذا الذيل الأطول. تسرد لوحة وظائف MEV (opens in a new tab) الخاصة بـ Flashbots بعض الفرص الناشئة.

تأثيرات MEV

ليست MEV كلها سيئة — فهناك عواقب إيجابية وسلبية لـ MEV على إيثريوم.

الجانب الجيد

تعتمد العديد من مشاريع التمويل اللامركزي (DeFi) على جهات فاعلة عقلانية اقتصاديًا لضمان فائدة واستقرار بروتوكولاتها. على سبيل المثال، تضمن المراجحة في البورصة اللامركزية حصول المستخدمين على أفضل الأسعار وأكثرها صحة لرموزهم، وتعتمد بروتوكولات الإقراض على التصفيات السريعة عندما ينخفض المقترضون عن نسب الضمانات لضمان استرداد المقرضين لأموالهم.

بدون باحثين عقلانيين يسعون إلى إصلاح أوجه القصور الاقتصادي والاستفادة من الحوافز الاقتصادية للبروتوكولات، قد لا تكون بروتوكولات التمويل اللامركزي والتطبيقات اللامركزية بشكل عام قوية كما هي اليوم.

الجانب السيئ

في طبقة التطبيق، تؤدي بعض أشكال MEV، مثل تداول الساندويتش، إلى تجربة أسوأ بشكل لا لبس فيه للمستخدمين. يواجه المستخدمون الذين يتعرضون لتداول الساندويتش انزلاقًا متزايدًا وتنفيذًا أسوأ لصفقاتهم.

في طبقة الشبكة، يؤدي المتسابقون الأماميون المعممون ومزادات أسعار الغاز التي ينخرطون فيها غالبًا (عندما يتنافس اثنان أو أكثر من المتسابقين الأماميين لتضمين معاملاتهم في البلوك التالي عن طريق رفع سعر الغاز لمعاملاتهم تدريجيًا) إلى ازدحام شبكة وارتفاع أسعار الغاز لأي شخص آخر يحاول تشغيل المعاملات العادية.

بالإضافة إلى ما يحدث داخل الكتل، يمكن أن يكون لـ MEV آثار ضارة بين الكتل. إذا كانت MEV المتاحة في البلوك تتجاوز بشكل كبير مكافأة الكتلة القياسية، فقد يتم تحفيز المدقّقين لإعادة تنظيم الكتل والتقاط MEV لأنفسهم، مما يتسبب في إعادة تنظيم البلوك تشين وعدم استقرار الإجماع.

تم استكشاف إمكانية إعادة تنظيم البلوك تشين هذه مسبقًا على بلوك تشين بيتكوين (opens in a new tab). مع انخفاض مكافأة الكتلة في بيتكوين إلى النصف وتشكل رسوم المعاملة جزءًا أكبر فأكبر من مكافأة الكتلة، تنشأ مواقف يصبح فيها من المنطقي اقتصاديًا للمُعدّنين التخلي عن مكافأة الكتلة التالية وبدلاً من ذلك إعادة تعدين الكتل السابقة برسوم أعلى. مع نمو MEV، يمكن أن يحدث نفس النوع من المواقف في إيثريوم، مما يهدد سلامة البلوك تشين.

حالة MEV

تضخم استخراج MEV في أوائل عام 2021، مما أدى إلى ارتفاع أسعار الغاز بشكل كبير في الأشهر القليلة الأولى من العام. أدى ظهور مُرحّل MEV الخاص بـ Flashbots إلى تقليل فعالية المتسابقين الأماميين المعممين ونقل مزادات أسعار الغاز خارج السلسلة، مما أدى إلى خفض أسعار الغاز للمستخدمين العاديين.

بينما لا يزال العديد من الباحثين يجنون أموالاً جيدة من MEV، مع تزايد شهرة الفرص وتنافس المزيد والمزيد من الباحثين على نفس الفرصة، سيستحوذ المدقّقون على المزيد والمزيد من إجمالي إيرادات MEV (لأن نفس النوع من مزادات الغاز الموصوفة في الأصل أعلاه تحدث أيضًا في Flashbots، وإن كان ذلك بشكل خاص، وسيحصل المدقّقون على إيرادات الغاز الناتجة). كما أن MEV ليست فريدة من نوعها في إيثريوم، ومع تزايد التنافسية على الفرص في إيثريوم، ينتقل الباحثون إلى شبكات بلوك تشين بديلة مثل Binance Smart Chain، حيث توجد فرص MEV مماثلة لتلك الموجودة في إيثريوم مع منافسة أقل.

من ناحية أخرى، فإن الانتقال من إثبات العمل إلى إثبات الحصة والجهود المستمرة لتوسيع نطاق إيثريوم باستخدام الرول أب كلها تغير مشهد MEV بطرق لا تزال غير واضحة إلى حد ما. ليس من المعروف جيدًا بعد كيف يغير وجود مقترحي كتل مضمونين معروفين مسبقًا بقليل من ديناميكيات استخراج MEV مقارنة بالنموذج الاحتمالي في إثبات العمل أو كيف سيتم تعطيل ذلك عند تنفيذ انتخاب قائد سري واحد (opens in a new tab) وتقنية المُدقِّق الموزع. وبالمثل، يبقى أن نرى ما هي فرص MEV الموجودة عندما يتم نقل معظم نشاط المستخدم بعيدًا عن إيثريوم وإلى الرول أب في الطبقة الثانية والتجزئة.

MEV في إثبات الحصة (PoS) في إيثريوم

كما أوضحنا، فإن MEV لها آثار سلبية على تجربة المستخدم الإجمالية وأمان طبقة الإجماع. لكن انتقال إيثريوم إلى إجماع إثبات الحصة (الذي يُطلق عليه "الدمج") قد يقدم مخاطر جديدة متعلقة بـ MEV:

مركزية المُدقِّق

في إيثريوم ما بعد الدمج، يتوصل المدقّقون (بعد تقديم ودائع أمان بقيمة 32 ETH) إلى إجماع حول صلاحية الكتل المضافة إلى سلسلة المنارة. نظرًا لأن 32 ETH قد تكون بعيدة عن متناول الكثيرين، فقد يكون الانضمام إلى مجمع الحصة خيارًا أكثر جدوى. ومع ذلك، فإن التوزيع الصحي لـ المساهمين الفرديين هو الأمثل، لأنه يخفف من مركزية المدقّقين ويحسن أمان إيثريوم.

ومع ذلك، يُعتقد أن استخراج MEV قادر على تسريع مركزية المُدقِّق. ويرجع ذلك جزئيًا إلى أنه نظرًا لأن المدقّقين يكسبون أقل لاقتراح الكتل مما كان يفعله المُعدّنون سابقًا، فقد أثر استخراج MEV بشكل كبير على أرباح المُدقِّق (opens in a new tab) منذ الدمج.

من المرجح أن تمتلك مجمعات الحصة الأكبر موارد أكثر للاستثمار في التحسينات اللازمة لالتقاط فرص MEV. كلما زاد استخراج هذه المجمعات لـ MEV، زادت الموارد المتاحة لها لتحسين قدراتها على استخراج MEV (وزيادة الإيرادات الإجمالية)، مما يؤدي بشكل أساسي إلى إنشاء وفورات الحجم (opens in a new tab).

مع وجود موارد أقل تحت تصرفهم، قد لا يتمكن المساهمون الفرديون من الاستفادة من فرص MEV. قد يؤدي هذا إلى زيادة الضغط على المدقّقين المستقلين للانضمام إلى مجمعات الحصة القوية لتعزيز أرباحهم، مما يقلل من اللامركزية في إيثريوم.

مجمعات الذاكرة المفتوحة بإذن (Permissioned mempools)

استجابةً لهجمات الساندويتش والسبق، قد يبدأ المتداولون في إجراء صفقات خارج السلسلة مع المدقّقين من أجل خصوصية المعاملة. بدلاً من إرسال معاملة MEV محتملة إلى مجمع الذاكرة العام، يرسلها المتداول مباشرة إلى المُدقِّق، الذي يدرجها في البلوك ويقسم الأرباح مع المتداول.

"المجمعات المظلمة" (Dark pools) هي نسخة أكبر من هذا الترتيب وتعمل كمجمعات ذاكرة مفتوحة بإذن، ومقتصرة على الوصول للمستخدمين المستعدين لدفع رسوم معينة. سيؤدي هذا الاتجاه إلى تقليل طبيعة إيثريوم المفتوحة بدون إذن وانعدام الثقة وقد يحول البلوك تشين إلى آلية "الدفع مقابل اللعب" التي تفضل صاحب أعلى عطاء.

ستؤدي مجمعات الذاكرة المفتوحة بإذن أيضًا إلى تسريع مخاطر المركزية الموضحة في القسم السابق. من المرجح أن تستفيد المجمعات الكبيرة التي تدير مدقّقين متعددين من تقديم خصوصية المعاملات للمتداولين والمستخدمين، مما يزيد من إيرادات MEV الخاصة بهم.

تُعد مكافحة هذه المشكلات المتعلقة بـ MEV في إيثريوم ما بعد الدمج مجالًا أساسيًا للبحث. حتى الآن، هناك حلان مقترحان لتقليل التأثير السلبي لـ MEV على لامركزية إيثريوم وأمانها بعد الدمج وهما فصل المقترح عن الباني (Proposer-Builder Separation - PBS) و واجهة برمجة تطبيقات الباني (Builder API) (opens in a new tab).

فصل المقترح عن الباني (Proposer-Builder Separation)

في كل من إثبات العمل وإثبات الحصة، تقترح عقدة التي تبني البلوك إضافته إلى السلسلة للعقد الأخرى المشاركة في الإجماع. يصبح البلوك الجديد جزءًا من السلسلة الأساسية بعد أن يبني مُعدّن آخر فوقه (في إثبات العمل) أو يتلقى إقرارات من أغلبية المدقّقين (في إثبات الحصة).

إن الجمع بين أدوار منتج الكتلة ومقترح الكتلة هو ما يقدم معظم المشكلات المتعلقة بـ MEV الموضحة سابقًا. على سبيل المثال، يتم تحفيز عقد الإجماع لإطلاق عمليات إعادة تنظيم السلسلة في هجمات لصوص الوقت (opens in a new tab) لزيادة أرباح MEV إلى أقصى حد.

تم تصميم فصل المقترح عن الباني (opens in a new tab) (PBS) للتخفيف من تأثير MEV، خاصة في طبقة الإجماع. الميزة الرئيسية لـ PBS هي فصل قواعد منتج الكتلة ومقترح الكتلة. لا يزال المدقّقون مسؤولين عن اقتراح الكتل والتصويت عليها، ولكن يتم تكليف فئة جديدة من الكيانات المتخصصة، تسمى بناة الكتل، بترتيب المعاملات وبناء الكتل.

بموجب PBS، يقوم باني الكتلة بإنشاء حزمة معاملات ويقدم عطاءً لتضمينها في بلوك سلسلة المنارة (باعتبارها "حمولة التنفيذ"). ثم يقوم المُدقِّق المختار لاقتراح البلوك التالي بالتحقق من العطاءات المختلفة ويختار الحزمة ذات الرسوم الأعلى. ينشئ PBS بشكل أساسي سوق مزاد، حيث يتفاوض البناة مع المدقّقين الذين يبيعون مساحة البلوك.

تستخدم تصميمات PBS الحالية مخطط الالتزام والكشف (opens in a new tab) حيث ينشر البناة فقط التزامًا تشفيريًا بمحتويات البلوك (رأس البلوك) جنبًا إلى جنب مع عطاءاتهم. بعد قبول العطاء الفائز، يقوم المقترح بإنشاء مقترح بلوك موقع يتضمن رأس البلوك. يُتوقع من باني الكتلة نشر جسم البلوك بالكامل بعد رؤية مقترح البلوك الموقع، ويجب أن يتلقى أيضًا كافية من المدقّقين قبل أن يتم الانتهاء منه.

كيف يخفف فصل المقترح عن الباني من تأثير MEV؟

يقلل فصل المقترح عن الباني داخل بروتوكول من تأثير MEV على الإجماع عن طريق إزالة استخراج MEV من اختصاص المدقّقين. بدلاً من ذلك، سيلتقط بناة الكتل الذين يقومون بتشغيل أجهزة متخصصة فرص MEV للمضي قدمًا.

هذا لا يستبعد المدقّقين تمامًا من الدخل المتعلق بـ MEV، حيث يجب على البناة تقديم عطاءات عالية لقبول كتلهم من قبل المدقّقين. ومع ذلك، مع عدم تركيز المدقّقين بشكل مباشر على تحسين دخل MEV، يقل خطر هجمات لصوص الوقت.

يقلل فصل المقترح عن الباني أيضًا من مخاطر مركزية MEV. على سبيل المثال، يؤدي استخدام مخطط الالتزام والكشف إلى إزالة حاجة البناة إلى الوثوق بالمدقّقين لعدم سرقة فرصة MEV أو كشفها لبناة آخرين. هذا يقلل من الحاجز أمام المساهمين الفرديين للاستفادة من MEV، وإلا فإن البناة سيميلون نحو تفضيل المجمعات الكبيرة ذات السمعة خارج السلسلة وإجراء صفقات خارج السلسلة معهم.

وبالمثل، لا يتعين على المدقّقين الوثوق بالبناة لعدم حجب أجسام الكتل أو نشر كتل غير صالحة لأن الدفع غير مشروط. لا تزال رسوم المُدقِّق تُعالج حتى إذا كان البلوك المقترح غير متاح أو أعلن مدقّقون آخرون أنه غير صالح. في الحالة الأخيرة، يتم ببساطة تجاهل البلوك، مما يجبر باني الكتلة على خسارة جميع رسوم المعاملة وإيرادات MEV.

واجهة برمجة تطبيقات الباني (Builder API)

بينما يعد فصل المقترح عن الباني بتقليل آثار استخراج MEV، فإن تنفيذه يتطلب تغييرات في بروتوكول الإجماع. على وجه التحديد، ستحتاج قاعدة اختيار الانقسام على سلسلة المنارة إلى التحديث. تُعد واجهة برمجة تطبيقات الباني (opens in a new tab) حلاً مؤقتًا يهدف إلى توفير تنفيذ عملي لفصل المقترح عن الباني، وإن كان ذلك مع افتراضات ثقة أعلى.

واجهة برمجة تطبيقات الباني هي نسخة معدلة من واجهة برمجة تطبيقات المحرك (opens in a new tab) التي يستخدمها عميل الإجماع لطلب حمولات التنفيذ من عميل التنفيذ. كما هو موضح في مواصفات المُدقِّق الصادق (opens in a new tab)، يطلب المدقّقون المختارون لمهام اقتراح الكتل حزمة معاملات من عميل تنفيذ متصل، والتي يدرجونها في بلوك سلسلة المنارة المقترح.

تعمل واجهة برمجة تطبيقات الباني أيضًا كبرنامج وسيط بين المدقّقين وعميل التنفيذ؛ لكنها مختلفة لأنها تسمح للمدقّقين على سلسلة المنارة بالحصول على الكتل من كيانات خارجية (بدلاً من بناء بلوك محليًا باستخدام عميل تنفيذ).

فيما يلي نظرة عامة على كيفية عمل واجهة برمجة تطبيقات الباني:

-

تربط واجهة برمجة تطبيقات الباني المُدقِّق بشبكة من بناة الكتل الذين يقومون بتشغيل عميل التنفيذ. كما هو الحال في PBS، فإن البناة هم أطراف متخصصة تستثمر في بناء الكتل كثيف الموارد وتستخدم استراتيجيات مختلفة لزيادة الإيرادات المكتسبة من MEV + إكراميات الأولوية.

-

يطلب المُدقِّق (الذي يقوم بتشغيل عميل الإجماع) حمولات التنفيذ جنبًا إلى جنب مع العطاءات من شبكة البناة. ستحتوي العطاءات المقدمة من البناة على رأس حمولة التنفيذ — وهو التزام تشفيري بمحتويات الحمولة — ورسوم تُدفع للمُدقِّق.

-

يراجع المُدقِّق العطاءات الواردة ويختار حمولة التنفيذ ذات الرسوم الأعلى. باستخدام واجهة برمجة تطبيقات الباني، يقوم المُدقِّق بإنشاء مقترح بلوك منارة "أعمى" يتضمن فقط توقيعه ورأس حمولة التنفيذ ويرسله إلى الباني.

-

يُتوقع من الباني الذي يقوم بتشغيل واجهة برمجة تطبيقات الباني الاستجابة بحمولة التنفيذ الكاملة عند رؤية مقترح البلوك الأعمى. يتيح ذلك للمُدقِّق إنشاء بلوك منارة "موقع"، والذي ينشره عبر شبكة.

-

لا يزال يُتوقع من المُدقِّق الذي يستخدم واجهة برمجة تطبيقات الباني بناء بلوك محليًا في حالة فشل باني الكتلة في الاستجابة على الفور، حتى لا يفوتهم مكافآت اقتراح الكتلة. ومع ذلك، لا يمكن للمُدقِّق إنشاء بلوك آخر باستخدام المعاملات المكشوفة الآن أو مجموعة أخرى، لأن ذلك سيصل إلى حد المراوغة (توقيع كتلتين داخل نفس الخانة الزمنية)، وهي جريمة تستوجب العقوبة.

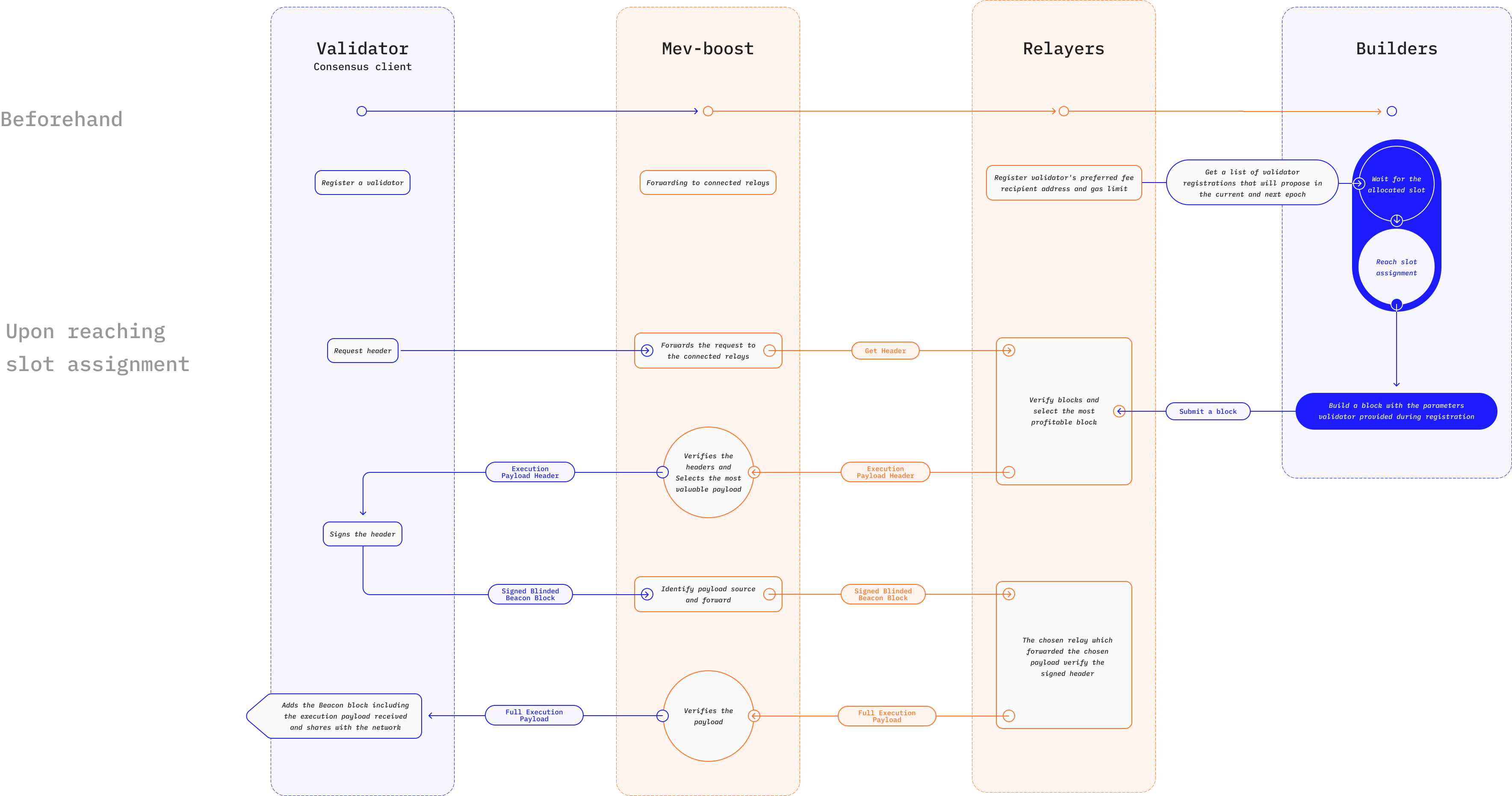

مثال على تنفيذ واجهة برمجة تطبيقات الباني هو MEV Boost (opens in a new tab)، وهو تحسين على آلية مزاد Flashbots (opens in a new tab) المصممة للحد من العوامل الخارجية السلبية لـ MEV على إيثريوم. يسمح مزاد Flashbots للمدقّقين في إثبات الحصة بالاستعانة بمصادر خارجية لعمل بناء كتل مربحة لأطراف متخصصة تسمى الباحثين.

يبحث الباحثون عن فرص MEV المربحة ويرسلون حزم المعاملات إلى مقترحي الكتل جنبًا إلى جنب مع عطاء بسعر مختوم (opens in a new tab) لتضمينها في البلوك. يتعين على المُدقِّق الذي يقوم بتشغيل mev-geth، وهو إصدار منقسم من عميل go-ethereum (Geth)، فقط اختيار الحزمة الأكثر ربحًا وتضمينها كجزء من البلوك الجديد. لحماية مقترحي الكتل (المدقّقين) من البريد العشوائي والمعاملات غير الصالحة، تمر حزم المعاملات عبر المُرحّلين للتحقق من صحتها قبل الوصول إلى المقترح.

يحتفظ MEV Boost بنفس طريقة عمل مزاد Flashbots الأصلي، وإن كان ذلك بميزات جديدة مصممة لانتقال إيثريوم إلى إثبات الحصة. لا يزال الباحثون يجدون معاملات MEV مربحة لتضمينها في الكتل، ولكن فئة جديدة من الأطراف المتخصصة، تسمى البناة، مسؤولة عن تجميع المعاملات والحزم في كتل. يقبل الباني عطاءات الأسعار المختومة من الباحثين ويقوم بتشغيل تحسينات للعثور على الترتيب الأكثر ربحية.

لا يزال المُرحّل مسؤولاً عن التحقق من صحة حزم المعاملات قبل تمريرها إلى المقترح. ومع ذلك، يقدم MEV Boost حسابات ضمان مسؤولة عن توفير توفر البيانات عن طريق تخزين أجسام الكتل المرسلة من قبل البناة ورؤوس الكتل المرسلة من قبل المدقّقين. هنا، يطلب المُدقِّق المتصل بمُرحّل حمولات التنفيذ المتاحة ويستخدم خوارزمية ترتيب MEV Boost لتحديد رأس الحمولة بأعلى عطاء + إكراميات MEV.

كيف تخفف واجهة برمجة تطبيقات الباني من تأثير MEV؟

الفائدة الأساسية لواجهة برمجة تطبيقات الباني هي إمكاناتها لإضفاء الطابع الديمقراطي على الوصول إلى فرص MEV. يؤدي استخدام مخططات الالتزام والكشف إلى القضاء على افتراضات الثقة وتقليل حواجز الدخول للمدقّقين الذين يسعون للاستفادة من MEV. من شأن هذا أن يقلل الضغط على المساهمين الفرديين للاندماج مع مجمعات الحصة الكبيرة من أجل تعزيز أرباح MEV.

سيشجع التنفيذ الواسع النطاق لواجهة برمجة تطبيقات الباني على زيادة المنافسة بين بناة الكتل، مما يزيد من مقاومة الرقابة. نظرًا لأن المدقّقين يراجعون العطاءات من بناة متعددين، يجب على الباني الذي يعتزم فرض رقابة على معاملة مستخدم واحدة أو أكثر أن يتفوق في العطاء على جميع البناة الآخرين الذين لا يفرضون رقابة ليكون ناجحًا. هذا يزيد بشكل كبير من تكلفة فرض الرقابة على المستخدمين ويثبط هذه الممارسة.

تستخدم بعض المشاريع، مثل MEV Boost، واجهة برمجة تطبيقات الباني كجزء من هيكل عام مصمم لتوفير خصوصية المعاملات لأطراف معينة، مثل المتداولين الذين يحاولون تجنب هجمات السبق/الساندويتش. يتم تحقيق ذلك من خلال توفير قناة اتصال خاصة بين المستخدمين وبناة الكتل. على عكس مجمعات الذاكرة المفتوحة بإذن الموصوفة سابقًا، يُعد هذا النهج مفيدًا للأسباب التالية:

-

إن وجود بناة متعددين في السوق يجعل الرقابة غير عملية، مما يفيد المستخدمين. في المقابل، فإن وجود مجمعات مظلمة مركزية وقائمة على الثقة من شأنه أن يركز السلطة في أيدي عدد قليل من بناة الكتل ويزيد من إمكانية الرقابة.

-

برنامج واجهة برمجة تطبيقات الباني مفتوح المصدر، مما يسمح لأي شخص بتقديم خدمات باني الكتلة. هذا يعني أن المستخدمين لا يُجبرون على استخدام أي باني كتلة معين ويحسن حيادية إيثريوم وطبيعتها المفتوحة بدون إذن. علاوة على ذلك، لن يساهم المتداولون الباحثون عن MEV عن غير قصد في المركزية باستخدام قنوات المعاملات الخاصة.

موارد ذات صلة

- مستندات Flashbots (opens in a new tab)

- Flashbots GitHub (opens in a new tab)

- mevboost.org (opens in a new tab) - متتبع بإحصائيات في الوقت الفعلي لمُرحّلي MEV-Boost وبناة الكتل

قراءة إضافية

- ما هي القيمة القابلة للاستخراج من قبل المُعدّن (MEV)؟ (opens in a new tab)

- MEV وأنا (opens in a new tab)

- إيثريوم غابة مظلمة (opens in a new tab)

- الهروب من الغابة المظلمة (opens in a new tab)

- Flashbots: السبق في أزمة MEV (opens in a new tab)

- سلاسل تغريدات MEV لـ @bertcmiller (opens in a new tab)

- MEV-Boost: بنية Flashbots الجاهزة للدمج (opens in a new tab)

- ما هو MEV Boost (opens in a new tab)

- لماذا يتم تشغيل mev-boost؟ (opens in a new tab)

- دليل المسافر إلى إيثريوم (opens in a new tab)