अधिकतम निकालने योग्य मूल्य(एम इ वि)

पेज का अंतिम अपडेट: 26 फ़रवरी 2026

अधिकतम निकालने योग्य मूल्य (एमईवी) अधिकतम मूल्य को संदर्भित करता है जिसे ब्लॉक में लेनदेन के क्रम को शामिल करने, बाहर करने और बदलने के द्वारा मानक ब्लॉक इनाम और गैस शुल्क से अधिक ब्लॉक उत्पादन से निकाला जा सकता है।

अधिकतम निकालने योग्य मूल्य

अधिकतम निकालने योग्य मूल्य को पहली बार प्रूफ-ऑफ-वर्क के संदर्भ में लागू किया गया था, और शुरू में इसे "माइनर निकालने योग्य मूल्य" के रूप में जाना जाता था। ऐसा इसलिए है क्योंकि प्रूफ-ऑफ-वर्क में, खनिक लेनदेन समावेशन, बहिष्करण और आदेश देने को नियंत्रित करते हैं। हालांकि, द मर्ज के माध्यम से प्रूफ-ऑफ-स्टेक में संक्रमण के बाद से, वैलिडेटर इन भूमिकाओं के लिए जिम्मेदार रहे हैं, और माइनिंग अब इथेरियम प्रोटोकॉल का हिस्सा नहीं है। मूल्य निष्कर्षण विधियां अभी भी मौजूद हैं, हालांकि, इसके बजाय अब "अधिकतम निकालने योग्य मूल्य" शब्द का उपयोग किया जाता है।

पूर्वापेक्षाएं

सुनिश्चित करें कि आप ट्रांजेक्शन, ब्लॉक, प्रूफ-ऑफ-स्टेक और गैस से परिचित हैं। डैप्स और डीफाई से परिचित होना भी मददगार है।

MEV निकालना

सिद्धांत रूप में, MEV पूरी तरह से सत्यापनकर्ताओं के लिए अर्जित होता है क्योंकि वे एकमात्र पार्टी हैं जो एक लाभदायक MEV अवसर के निष्पादन की गारंटी दे सकते हैं। व्यवहार में, हालांकि, एमईवी का एक बड़ा हिस्सा स्वतंत्र नेटवर्क प्रतिभागियों द्वारा निकाला जाता है जिन्हें "खोजकर्ता" कहा जाता है। खोजकर्ता लाभदायक एमईवी अवसरों का पता लगाने के लिए ब्लॉकचेन डेटा पर जटिल एल्गोरिदम चलाते हैं और नेटवर्क पर उन लाभदायक लेनदेन को स्वचालित रूप से सबमिट करने के लिए बॉट होते हैं।

सत्यापनकर्ताओं को वैसे भी पूर्ण एमईवी राशि का एक हिस्सा मिलता है क्योंकि खोजकर्ता एक ब्लॉक में अपने लाभदायक लेनदेन को शामिल करने की उच्च संभावना के बदले में उच्च गैस शुल्क (जो सत्यापनकर्ता के पास जाते हैं) का भुगतान करने को तैयार हैं। यह मानते हुए कि खोजकर्ता आर्थिक रूप से तर्कसंगत हैं, गैस शुल्क जो एक खोजकर्ता भुगतान करने को तैयार है, वह खोजकर्ता के एमईवी का 100% तक की राशि होगी (क्योंकि यदि गैस शुल्क अधिक था, तो खोजकर्ता पैसे खो देगा)।

इसके साथ ही, कुछ अत्यधिक प्रतिस्पर्धी MEV अवसरों के लिए, जैसे DEX आर्बिट्रेज, सर्चर्स को अपने कुल MEV राजस्व का 90% या उससे भी अधिक वैलिडेटर को गैस शुल्क के रूप में भुगतान करना पड़ सकता है, क्योंकि बहुत से लोग एक ही लाभदायक आर्बिट्रेज ट्रेड को चलाना चाहते हैं। ऐसा इसलिए है क्योंकि यह गारंटी देने का एकमात्र तरीका है कि उनका आर्बिट्रेज लेनदेन चलता है यदि वे उच्चतम गैस मूल्य के साथ लेनदेन जमा करते हैं।

गैस गोल्फिंग

इस गतिशील ने "गैस गोल्फिंग" में अच्छा किया है - प्रोग्रामिंग लेनदेन ताकि वे कम से कम गैस का उपयोग करें - एक प्रतिस्पर्धात्मक लाभ, क्योंकि यह खोजकर्ताओं को अपनी कुल गैस फीस स्थिर रखते हुए उच्च गैस मूल्य निर्धारित करने की अनुमति देता है (क्योंकि गैस शुल्क = गैस मूल्य * गैस का उपयोग किया जाता है)।

कुछ प्रसिद्ध गैस गोल्फ तकनीकों में शामिल हैं: शून्य की एक लंबी स्ट्रिंग से शुरू होने वाले पतों का उपयोग करना (उदाहरण के लिए, 0x0000000000C521824EaFf97Eac7B73B084ef9306 (opens in a new tab)) क्योंकि वे स्टोर करने के लिए कम जगह (और इसलिए गैस) लेते हैं; और कॉन्ट्रैक्ट में छोटे ERC-20 टोकन बैलेंस छोड़ना, क्योंकि स्टोरेज स्लॉट को अपडेट करने की तुलना में स्टोरेज स्लॉट को इनिशियलाइज़ करने (जब बैलेंस 0 होता है) में अधिक गैस लगती है। गैस के उपयोग को कम करने के लिए और अधिक तकनीकों को खोजना खोजकर्ताओं के बीच अनुसंधान का एक सक्रिय क्षेत्र है।

सामान्यीकृत फ्रंटरनर

लाभदायक एमईवी अवसरों का पता लगाने के लिए जटिल एल्गोरिदम प्रोग्रामिंग करने के बजाय, कुछ खोजकर्ता सामान्यीकृत फ्रंटरनर चलाते हैं। सामान्यीकृत फ्रंटरनर बॉट हैं जो लाभदायक लेनदेन का पता लगाने के लिए मेमपूल देखते हैं। फ्रंटरनर संभावित लाभदायक लेनदेन के कोड की प्रतिलिपि बनाएगा, पते को सामने वाले के पते से बदल देगा, और लेनदेन को स्थानीय रूप से डबल-चेक करने के लिए चलाएगा कि संशोधित लेनदेन के परिणामस्वरूप फ्रंटरनर के पते पर लाभ होता है। यदि लेन-देन वास्तव में लाभदायक है, तो फ्रंटरनर संशोधित लेनदेन को प्रतिस्थापित पते और उच्च गैस मूल्य के साथ प्रस्तुत करेगा, मूल लेनदेन को "फ्रंटरनिंग" करेगा और मूल खोजकर्ता का एमईवी प्राप्त करेगा।

फ्लैशबॉट्स

फ्लैशबॉट्स एक स्वतंत्र परियोजना है जो निष्पादन ग्राहकों को एक ऐसी सेवा के साथ विस्तारित करती है जो खोजकर्ताओं को सार्वजनिक मेमपूल को प्रकट किए बिना सत्यापनकर्ताओं को एमईवी लेनदेन जमा करने की अनुमति देती है। यह सामान्यीकृत फ्रंटरनर द्वारा लेनदेन को फ्रंटरन होने से रोकता है।

MEV के उदाहरण

MEV ब्लॉकचेन पर कुछ मायनों में उभरता है।

DEX आर्बिट्रेज

(DEX) आर्बिट्रेज सबसे सरल और सबसे प्रसिद्ध MEV अवसर है। नतीजतन, यह सबसे अधिक प्रतिस्पर्धी भी है।

यह इस तरह काम करता है: यदि दो DEX दो अलग-अलग कीमतों पर टोकन की पेशकश कर रहे हैं, तो कोई कम कीमत वाले DEX पर टोकन खरीद सकता है और इसे एकल, परमाणु लेनदेन में उच्च कीमत वाले DEX पर बेच सकता है। ब्लॉकचेन के यांत्रिकी के लिए धन्यवाद, यह सच है, जोखिम रहित अंतरपणन।

यहां एक उदाहरण है (opens in a new tab) एक लाभदायक आर्बिट्रेज ट्रांजेक्शन का जहां एक सर्चर ने यूनिस्वैप बनाम सुशीस्वैप पर ETH/DAI जोड़ी की अलग-अलग कीमतों का लाभ उठाकर 1,000 ETH को 1,045 ETH में बदल दिया।

परिसमापन

उधार प्रोटोकॉल परिसमापन एक और प्रसिद्ध एमईवी अवसर प्रस्तुत करता है।

Maker और आवे जैसे लेंडिंग प्रोटोकॉल के लिए यूज़र को कुछ कोलैटरल (जैसे, ETH) जमा करने की आवश्यकता होती है। इस जमा किए गए कोलैटरल का उपयोग अन्य यूज़र को उधार देने के लिए किया जाता है।

यूज़र तब अपनी जरूरत के आधार पर दूसरों से संपत्ति और टोकन उधार ले सकते हैं (जैसे, यदि आप मेकरडाओ शासन प्रस्ताव में वोट करना चाहते हैं तो आप MKR उधार ले सकते हैं), जो उनके जमा किए गए कोलैटरल के एक निश्चित प्रतिशत तक होता है। उदाहरण के लिए, यदि उधार राशि अधिकतम 30% है, तो एक उपयोगकर्ता जो प्रोटोकॉल में 100 DAI जमा करता है, वह किसी अन्य संपत्ति के 30 DAI मूल्य तक उधार ले सकता है। प्रोटोकॉल सटीक उधार शक्ति प्रतिशत निर्धारित करता है।

चूंकि उधारकर्ता के संपार्श्विक के मूल्य में उतार-चढ़ाव होता है, इसलिए उनकी उधार लेने की शक्ति भी होती है। यदि, बाजार में उतार-चढ़ाव के कारण, उधार ली गई संपत्ति का मूल्य उनके कोलैटरल के मूल्य का, मान लीजिए, 30% से अधिक हो जाता है (फिर से, सटीक प्रतिशत प्रोटोकॉल द्वारा निर्धारित किया जाता है), तो प्रोटोकॉल आमतौर पर किसी को भी कोलैटरल को लिक्विडेट करने की अनुमति देता है, और लेंडर्स को तुरंत भुगतान कर देता है (यह पारंपरिक वित्त में मार्जिन कॉल (opens in a new tab) के काम करने के तरीके के समान है)। यदि परिसमापन किया जाता है, तो उधारकर्ता को आमतौर पर भारी परिसमापन शुल्क का भुगतान करना पड़ता है, जिनमें से कुछ परिसमापक के पास जाता है - जहां एमईवी अवसर आता है।

खोजकर्ता ब्लॉकचेन डेटा को जितनी जल्दी हो सके पार्स करने के लिए प्रतिस्पर्धा करते हैं ताकि यह निर्धारित किया जा सके कि कौन से उधारकर्ताओं को समाप्त किया जा सकता है और परिसमापन लेनदेन प्रस्तुत करने और अपने लिए परिसमापन शुल्क एकत्र करने वाले पहले व्यक्ति बनें।

सैंडविच ट्रेडिंग

सैंडविच ट्रेडिंग एमईवी निष्कर्षण का एक और सामान्य तरीका है।

सैंडविच के लिए, एक खोजकर्ता बड़े DEX ट्रेडों के लिए मेमपूल देखेगा। उदाहरण के लिए, मान लीजिए कि कोई यूनिस्वैप पर DAI के साथ 10,000 UNI खरीदना चाहता है। इस परिमाण के व्यापार का UNI/DAI जोड़ी पर सार्थक प्रभाव पड़ेगा, संभावित रूप से DAI के सापेक्ष UNI की कीमत में काफी वृद्धि होगी।

एक सर्चर UNI/DAI जोड़ी पर इस बड़े ट्रेड के अनुमानित मूल्य प्रभाव की गणना कर सकता है और बड़े ट्रेड से ठीक पहले एक इष्टतम खरीद ऑर्डर निष्पादित कर सकता है, UNI को सस्ते में खरीद सकता है, फिर बड़े ट्रेड के तुरंत बाद एक बिक्री ऑर्डर निष्पादित कर सकता है, इसे बड़े ऑर्डर के कारण हुई उच्च कीमत पर बेच सकता है।

हालांकि, सैंडविचिंग अधिक जोखिम भरा है क्योंकि यह एटोमिक नहीं है (जैसा कि ऊपर वर्णित DEX आर्बिट्रेज के विपरीत) और साल्मोनेला अटैक (opens in a new tab) के लिए प्रोन (prone) है।

एनएफटी MEV

एनएफटी स्पेस में एमईवी एक आकस्मिक घटना है, और जरूरी नहीं कि लाभदायक हो।

हालाँकि, चूंकि एनएफटी लेनदेन अन्य सभी एथेरियम लेनदेन द्वारा साझा किए गए समान ब्लॉकचेन पर होता है, इसलिए खोजकर्ता एनएफटी बाजार में पारंपरिक MEV अवसरों में भी उपयोग की जाने वाली तकनीकों का उपयोग कर सकते हैं।

उदाहरण के लिए, यदि कोई लोकप्रिय एनएफटी ड्रॉप है और एक खोजकर्ता एक निश्चित एनएफटी या एनएफटी का सेट चाहता है, तो वे एक लेनदेन को इस तरह प्रोग्राम कर सकते हैं कि वे एनएफटी खरीदने के लिए पहली पंक्ति में हैं, या वे एनएफटी का पूरा सेट खरीद सकते हैं एक ही लेनदेन में। या अगर कोई एनएफटी गलती से कम कीमत पर सूचीबद्ध हो जाता है (opens in a new tab), तो एक सर्चर अन्य खरीदारों को फ्रंटरन कर सकता है और इसे सस्ते में हथिया सकता है।

एनएफटी MEV का एक प्रमुख उदाहरण तब हुआ जब एक सर्चर ने प्राइस फ्लोर पर हर एक क्रिप्टोपंक को खरीदने (opens in a new tab) के लिए 7 मिलियन डॉलर खर्च किए। एक ब्लॉकचेन रिसर्चर ने ट्विटर पर समझाया (opens in a new tab) कि कैसे खरीदार ने अपनी खरीद को गुप्त रखने के लिए एक MEV प्रदाता के साथ काम किया।

द लॉन्ग टेल

DEX आर्बिट्रेज, परिसमापन और सैंडविच ट्रेडिंग सभी बहुत प्रसिद्ध MEV अवसर हैं और नए खोजकर्ताओं के लिए लाभदायक होने की संभावना नहीं है। हालांकि, कम ज्ञात एमईवी अवसरों की एक लंबी पूंछ है (एनएफटी एमईवी यकीनन ऐसा ही एक अवसर है)।

खोजकर्ता जो अभी शुरुआत कर रहे हैं, वे इस लंबी पूंछ में एमईवी की खोज करके अधिक सफलता प्राप्त करने में सक्षम हो सकते हैं। Flashbot का MEV जॉब बोर्ड (opens in a new tab) कुछ उभरते अवसरों को सूचीबद्ध करता है।

MEV के प्रभाव

MEV सभी बुरा नहीं है - एथेरियम पर MEV के सकारात्मक और नकारात्मक दोनों परिणाम हैं।

अच्छे प्रभाव

कई डीफाई परियोजनाएं अपने प्रोटोकॉल की उपयोगिता और स्थिरता सुनिश्चित करने के लिए आर्थिक रूप से तर्कसंगत अभिनेताओं पर भरोसा करती हैं। उदाहरण के लिए, DEX आर्बिट्रेज यह सुनिश्चित करता है कि उपयोगकर्ताओं को उनके टोकन के लिए सर्वोत्तम, सबसे सही मूल्य मिलें, और उधार प्रोटोकॉल तेजी से परिसमापन पर भरोसा करते हैं जब उधारकर्ता संपार्श्विक अनुपात से नीचे आते हैं ताकि उधारदाताओं को वापस भुगतान किया जा सके।

आर्थिक अक्षमताओं की तलाश और उन्हें ठीक करने और प्रोटोकॉल के आर्थिक प्रोत्साहनों का लाभ उठाने वाले तर्कसंगत खोजकर्ताओं के बिना, सामान्य रूप से डेफी प्रोटोकॉल और डीएपी उतने मजबूत नहीं हो सकते जितने आज हैं।

बुरे प्रभाव

एप्लिकेशन परत पर, MEV के कुछ रूप, जैसे सैंडविच ट्रेडिंग, उपयोगकर्ताओं के लिए एक स्पष्ट रूप से बदतर अनुभव का परिणाम है। जो उपयोगकर्ता सैंडविच हैं, वे अपने ट्रेडों पर फिसलन और बदतर निष्पादन का सामना करते हैं।

नेटवर्क परत पर, सामान्यीकृत फ्रंटरनर और गैस-मूल्य नीलामी में वे अक्सर संलग्न होते हैं (जब दो या दो से अधिक फ्रंटरनर अपने लेनदेन के लिए प्रतिस्पर्धा करते हैं ताकि वे अपने स्वयं के लेनदेन की गैस की कीमत बढ़ाकर अगले ब्लॉक में शामिल हो सकें) जिसके परिणामस्वरूप नेटवर्क की भीड़ और उच्च गैस की कीमतें नियमित लेनदेन चलाने की कोशिश कर रहे बाकी सभी के लिए।

ब्लॉक के अंदर क्या हो रहा है, इसके अलावा, MEV का ब्लॉकों के बीच भी हानिकारक प्रभाव हो सकता है। यदि किसी ब्लॉक में उपलब्ध एमईवी मानक ब्लॉक इनाम से काफी अधिक है, तो सत्यापनकर्ताओं को ब्लॉक को फिर से संगठित करने और अपने लिए एमईवी पर कब्जा करने के लिए प्रोत्साहित किया जा सकता है, जिससे ब्लॉकचेन पुन: संगठन और सर्वसम्मति अस्थिरता हो सकती है।

ब्लॉकचेन के पुनर्गठन की इस संभावना को पहले बिटकॉइन ब्लॉकचेन पर खोजा गया है (opens in a new tab)। चूंकि बिटकॉइन का ब्लॉक इनाम आधा हो जाता है और लेनदेन शुल्क ब्लॉक इनाम का एक बड़ा और बड़ा हिस्सा बनाते हैं, ऐसी परिस्थितियां उत्पन्न होती हैं जहां खनिकों के लिए अगले ब्लॉक के इनाम को छोड़ना आर्थिक रूप से तर्कसंगत हो जाता है और इसके बजाय उच्च शुल्क के साथ पिछले ब्लॉकों को फिर से शुरू करना होता है। एमईवी की वृद्धि के साथ, एथेरियम में उसी तरह की स्थिति हो सकती है, जिससे ब्लॉकचेन की अखंडता को खतरा हो सकता है।

MEV की स्थिति

MEV निष्कर्षण 2021 की शुरुआत में बढ़ गया, जिसके परिणामस्वरूप वर्ष के पहले कुछ महीनों में गैस की कीमतें अत्यधिक अधिक हो गईं। फ्लैशबॉट्स के MEV रिले के उभरने से सामान्यीकृत फ्रंटरनर्स की प्रभावशीलता कम हो गई है और गैस मूल्य की नीलामियों को ऑफ़चेन कर दिया गया है, जिससे सामान्य यूज़र के लिए गैस की कीमतें कम हो गई हैं।

जबकि कई खोजकर्ता अभी भी एमईवी से अच्छा पैसा कमा रहे हैं, क्योंकि अवसर अधिक प्रसिद्ध हो जाते हैं और अधिक से अधिक खोजकर्ता एक ही अवसर के लिए प्रतिस्पर्धा करते हैं, सत्यापनकर्ता अधिक से अधिक कुल एमईवी राजस्व पर कब्जा कर लेंगे (क्योंकि मूल रूप से ऊपर वर्णित गैस नीलामी फ्लैशबॉट्स में भी होती है, हालांकि निजी तौर पर, और सत्यापनकर्ता परिणामी गैस राजस्व पर कब्जा कर लेंगे)। एमईवी भी एथेरियम के लिए अद्वितीय नहीं है, और जैसे-जैसे एथेरियम पर अवसर अधिक प्रतिस्पर्धी होते जाते हैं, खोजकर्ता बिनेंस स्मार्ट चेन जैसे वैकल्पिक ब्लॉकचेन की ओर बढ़ रहे हैं, जहां एथेरियम पर समान एमईवी अवसर कम प्रतिस्पर्धा के साथ मौजूद हैं।

दूसरी ओर, प्रूफ-ऑफ-वर्क से प्रूफ-ऑफ-स्टेक में संक्रमण और रोलअप का उपयोग करके एथेरियम को स्केल करने के लिए चल रहे प्रयास सभी एमईवी परिदृश्य को उन तरीकों से बदलते हैं जो अभी भी कुछ हद तक अस्पष्ट हैं। यह अभी तक अच्छी तरह से ज्ञात नहीं है कि प्रूफ-ऑफ-वर्क में संभाव्य मॉडल की तुलना में, गारंटीकृत ब्लॉक-प्रस्तावक का थोड़ा पहले से पता होना MEV निकालने की गतिशीलता को कैसे बदलता है, या जब सिंगल सीक्रेट लीडर इलेक्शन (opens in a new tab) और डिस्ट्रीब्यूटेड वैलिडेटर टेक्नोलॉजी लागू की जाएगी तो यह कैसे बाधित होगा। इसी तरह, यह देखा जाना बाकी है कि एमईवी अवसर क्या मौजूद हैं जब अधिकांश उपयोगकर्ता गतिविधि एथेरियम से दूर और इसकी परत 2 रोलअप और shards पर पोर्ट की जाती है।

एथेरियम प्रूफ-ऑफ-स्टेक (PoS) में MEV

जैसा कि समझाया गया है, एमईवी के समग्र उपयोगकर्ता अनुभव और आम सहमति-परत सुरक्षा के लिए नकारात्मक प्रभाव पड़ता है। लेकिन एथेरियम का प्रूफ-ऑफ-स्टेक सर्वसम्मति (जिसे "द मर्ज" कहा जाता है) में संक्रमण संभावित रूप से नए एमईवी-संबंधित जोखिमों का परिचय देता है:

वैलिडेटर का केंद्रीकरण

मर्ज के बाद के एथेरियम में, सत्यापनकर्ता (32 ईटीएच की सुरक्षा जमा करने के बाद) बीकन चेन में जोड़े गए ब्लॉक की वैधता पर आम सहमति पर आते हैं। चूंकि 32 ETH कई लोगों की पहुंच से बाहर हो सकता है, इसलिए स्टेकिंग पूल में शामिल होना एक अधिक संभव विकल्प हो सकता है। फिर भी, सोलो स्टेकर्स का एक स्वस्थ वितरण आदर्श है, क्योंकि यह वैलिडेटर के केंद्रीकरण को कम करता है और एथेरियम की सुरक्षा में सुधार करता है।

हालांकि, एमईवी निष्कर्षण को सत्यापनकर्ता केंद्रीकरण में तेजी लाने में सक्षम माना जाता है। यह आंशिक रूप से इसलिए है, क्योंकि वैलिडेटर पहले के माइनर्स की तुलना में ब्लॉक प्रस्तावित करने के लिए कम कमाते हैं, द मर्ज के बाद से MEV निकालने की प्रक्रिया ने वैलिडेटर की कमाई को बहुत प्रभावित किया है (opens in a new tab)।

बड़े स्टेकिंग पूल में MEV अवसरों को पकड़ने के लिए आवश्यक अनुकूलन में निवेश करने के लिए अधिक संसाधन होंगे। ये पूल जितना अधिक MEV निकालते हैं, उनके पास अपनी MEV-निकालने की क्षमताओं में सुधार करने (और कुल राजस्व बढ़ाने) के लिए उतने ही अधिक संसाधन होते हैं, जो अनिवार्य रूप से इकोनॉमी ऑफ स्केल (opens in a new tab) बनाते हैं।

उनके निपटान में कम संसाधनों के साथ, एकल स्टेकर एमईवी अवसरों से लाभ उठाने में असमर्थ हो सकते हैं। इससे स्वतंत्र सत्यापनकर्ताओं पर अपनी कमाई बढ़ाने के लिए शक्तिशाली स्टेकिंग पूल में शामिल होने का दबाव बढ़ सकता है, जिससे एथेरियम में विकेंद्रीकरण कम हो सकता है।

अनुमति प्राप्त मेमपूल

सैंडविचिंग और फ्रंटरनिंग हमलों के जवाब में, व्यापारी ट्रांजेक्शन की गोपनीयता के लिए वैलिडेटर्स के साथ ऑफ़चेन सौदे करना शुरू कर सकते हैं। सार्वजनिक मेमपूल को संभावित एमईवी लेनदेन भेजने के बजाय, व्यापारी इसे सीधे सत्यापनकर्ता को भेजता है, जो इसे एक ब्लॉक में शामिल करता है और व्यापारी के साथ मुनाफे को विभाजित करता है।

"डार्क पूल" इस व्यवस्था का एक बड़ा संस्करण है और अनुमति के रूप में कार्य करता है, कुछ शुल्क का भुगतान करने के इच्छुक उपयोगकर्ताओं के लिए केवल मेमपूल खुला है। यह प्रवृत्ति एथेरियम की अनुमतहीनता और अविश्वसनीयता को कम करेगी और संभावित रूप से ब्लॉकचेन को "पे-टू-प्ले" तंत्र में बदल देगी जो उच्चतम बोली लगाने वाले का पक्ष लेती है।

अनुमति प्राप्त मेमपूल पिछले अनुभाग में वर्णित केंद्रीकरण जोखिमों को भी तेज करेंगे। कई सत्यापनकर्ताओं को चलाने वाले बड़े पूल व्यापारियों और उपयोगकर्ताओं को लेनदेन गोपनीयता प्रदान करने, उनके एमईवी राजस्व में वृद्धि करने से लाभान्वित होंगे।

मर्ज के बाद के एथेरियम में इन एमईवी से संबंधित समस्याओं का मुकाबला करना अनुसंधान का एक मुख्य क्षेत्र है। आज तक, द मर्ज के बाद इथेरियम के विकेंद्रीकरण और सुरक्षा पर MEV के नकारात्मक प्रभाव को कम करने के लिए प्रस्तावित दो समाधान प्रस्तावक-बिल्डर सेपरेशन (PBS) और बिल्डर API (opens in a new tab) हैं।

प्रस्तावक-बिल्डर सेपरेशन

प्रूफ-ऑफ-वर्क और प्रूफ-ऑफ-स्टेक दोनों में, एक नोड जो एक ब्लॉक बनाता है, इसे आम सहमति में भाग लेने वाले अन्य नोड्स के लिए श्रृंखला के अतिरिक्त प्रस्तावित करता है। एक नया ब्लॉक विहित श्रृंखला का हिस्सा बन जाता है जब एक अन्य खनिक इसके ऊपर (PoW में) बनाता है या इसे अधिकांश सत्यापनकर्ताओं (PoS में) से सत्यापन प्राप्त होता है।

ब्लॉक निर्माता और ब्लॉक प्रस्तावक भूमिकाओं का संयोजन वह है जो पहले वर्णित एमईवी से संबंधित अधिकांश समस्याओं का परिचय देता है। उदाहरण के लिए, MEV की कमाई को अधिकतम करने के लिए सहमति नोड्स को टाइम-बैंडिट हमलों (opens in a new tab) में चेन पुनर्गठन को ट्रिगर करने के लिए प्रोत्साहित किया जाता है।

प्रस्तावक-बिल्डर सेपरेशन (opens in a new tab) (PBS) को MEV के प्रभाव को कम करने के लिए डिज़ाइन किया गया है, खासकर सहमति परत पर। पीबीएस की प्रमुख विशेषता ब्लॉक निर्माता और ब्लॉक प्रस्तावक नियमों का पृथक्करण है। वैलिडेटर अभी भी ब्लॉकों पर प्रस्ताव देने और मतदान करने के लिए जिम्मेदार हैं, लेकिन ब्लॉक बिल्डर्स नामक विशेष संस्थाओं का एक नया वर्ग, ट्रांजेक्शन को ऑर्डर करने और ब्लॉक बनाने का काम करता है।

पीबीएस के तहत, एक ब्लॉक बिल्डर एक लेनदेन बंडल बनाता है और बीकन चेन ब्लॉक ("निष्पादन पेलोड" के रूप में) में शामिल करने के लिए बोली लगाता है। अगले ब्लॉक का प्रस्ताव करने के लिए चुना गया सत्यापनकर्ता फिर विभिन्न बोलियों की जांच करता है और उच्चतम शुल्क के साथ बंडल चुनता है। पीबीएस अनिवार्य रूप से एक नीलामी बाजार बनाता है, जहां बिल्डर्स ब्लॉकस्पेस बेचने वाले सत्यापनकर्ताओं के साथ बातचीत करते हैं।

वर्तमान PBS डिजाइन एक कमिट-रिवील स्कीम (opens in a new tab) का उपयोग करते हैं जिसमें बिल्डर्स केवल अपनी बोलियों के साथ ब्लॉक की सामग्री (ब्लॉक हैडर) के लिए एक क्रिप्टोग्राफ़िक कमिटमेंट प्रकाशित करते हैं। विजेता बोली को स्वीकार करने के बाद, प्रस्तावक एक हस्ताक्षरित ब्लॉक प्रस्ताव बनाता है जिसमें ब्लॉक हेडर शामिल होता है। ब्लॉक बिल्डर से उम्मीद की जाती है कि वह हस्ताक्षरित ब्लॉक प्रस्ताव को देखने के बाद पूरी ब्लॉक बॉडी प्रकाशित करेगा, और इसे अंतिम रूप दिए जाने से पहले वैलिडेटर्स से पर्याप्त भी प्राप्त करने होंगे।

प्रस्तावक-बिल्डर पृथक्करण एमईवी के प्रभाव को कैसे कम करता है?

इन-प्रोटोकॉल प्रस्तावक-बिल्डर पृथक्करण सत्यापनकर्ताओं के दायरे से एमईवी निष्कर्षण को हटाकर आम सहमति पर एमईवी के प्रभाव को कम करता है। इसके बजाय, विशेष हार्डवेयर चलाने वाले ब्लॉक बिल्डरों को आगे बढ़ने वाले एमईवी अवसरों पर कब्जा कर लिया जाएगा।

यह एमईवी से संबंधित आय से सत्यापनकर्ताओं को पूरी तरह से बाहर नहीं करता है, हालांकि, बिल्डरों को अपने ब्लॉक को सत्यापनकर्ताओं द्वारा स्वीकार करने के लिए उच्च बोली लगानी चाहिए। फिर भी, सत्यापनकर्ताओं के साथ अब सीधे MEV आय के अनुकूलन पर ध्यान केंद्रित नहीं किया गया है, समय-दस्यु हमलों का खतरा कम हो जाता है।

प्रस्तावक-बिल्डर पृथक्करण भी एमईवी के केंद्रीकरण जोखिम को कम करता है। उदाहरण के लिए, प्रतिबद्ध-प्रकट योजना का उपयोग बिल्डरों को एमईवी अवसर चोरी नहीं करने या अन्य बिल्डरों को उजागर न करने के लिए सत्यापनकर्ताओं पर भरोसा करने की आवश्यकता को हटा देता है। यह सोलो स्टेकर्स के लिए MEV से लाभ उठाने की बाधा को कम करता है, अन्यथा, बिल्डर्स ऑफ़चेन प्रतिष्ठा वाले बड़े पूलों का पक्ष लेने और उनके साथ ऑफ़चेन सौदे करने की ओर बढ़ेंगे।

इसी तरह, सत्यापनकर्ताओं को बिल्डरों पर भरोसा करने की ज़रूरत नहीं है कि वे ब्लॉक निकायों को न रोकें या अमान्य ब्लॉक प्रकाशित न करें क्योंकि भुगतान बिना शर्त है। सत्यापनकर्ता का शुल्क अभी भी संसाधित होता है, भले ही प्रस्तावित ब्लॉक अनुपलब्ध हो या अन्य सत्यापनकर्ताओं द्वारा अमान्य घोषित किया गया हो। बाद के मामले में, ब्लॉक को बस छोड़ दिया जाता है, जिससे ब्लॉक बिल्डर को सभी लेनदेन शुल्क और एमईवी राजस्व खोने के लिए मजबूर होना पड़ता है।

बिल्डर API

जबकि प्रस्तावक-बिल्डर पृथक्करण एमईवी निष्कर्षण के प्रभावों को कम करने का वादा करता है, इसे लागू करने के लिए सर्वसम्मति प्रोटोकॉल में बदलाव की आवश्यकता होती है। विशेष रूप से, बीकन चेन पर फोर्क चॉइस नियम को अपडेट करने की आवश्यकता होगी। बिल्डर API (opens in a new tab) एक अस्थायी समाधान है जिसका उद्देश्य प्रस्तावक-बिल्डर सेपरेशन का एक कार्यशील कार्यान्वयन प्रदान करना है, भले ही इसमें उच्च विश्वास की धारणाएं हों।

बिल्डर API इंजन API (opens in a new tab) का एक संशोधित संस्करण है जिसका उपयोग सहमति परत क्लाइंट द्वारा निष्पादन परत क्लाइंट से निष्पादन पेलोड का अनुरोध करने के लिए किया जाता है। जैसा कि ईमानदार वैलिडेटर स्पेसिफिकेशन (opens in a new tab) में उल्लिखित है, ब्लॉक प्रस्तावित करने के कर्तव्यों के लिए चुने गए वैलिडेटर एक कनेक्टेड निष्पादन क्लाइंट से एक ट्रांजेक्शन बंडल का अनुरोध करते हैं, जिसे वे प्रस्तावित बीकन चेन ब्लॉक में शामिल करते हैं।

बिल्डर एपीआई सत्यापनकर्ताओं और निष्पादन-परत ग्राहकों के बीच एक मिडलवेयर के रूप में भी कार्य करता है; लेकिन यह अलग है क्योंकि यह बीकन चेन पर सत्यापनकर्ताओं को बाहरी संस्थाओं से स्रोत ब्लॉक करने की अनुमति देता है (निष्पादन क्लाइंट का उपयोग करके स्थानीय रूप से ब्लॉक बनाने के बजाय)।

नीचे एक सिंहावलोकन दिया गया है कि बिल्डर एपीआई कैसे काम करता है:

-

बिल्डर एपीआई सत्यापनकर्ता को निष्पादन परत क्लाइंट चलाने वाले ब्लॉक बिल्डरों के नेटवर्क से जोड़ता है। पीबीएस की तरह, बिल्डर्स विशेष पार्टियां हैं जो संसाधन-गहन ब्लॉक-बिल्डिंग में निवेश करती हैं और एमईवी + प्राथमिकता युक्तियों से अर्जित राजस्व को अधिकतम करने के लिए विभिन्न रणनीतियों का उपयोग करती हैं।

-

एक सत्यापनकर्ता (एक आम सहमति परत क्लाइंट चलाना) बिल्डरों के नेटवर्क से बोलियों के साथ निष्पादन पेलोड का अनुरोध करता है। बिल्डरों की बोलियों में निष्पादन पेलोड हेडर शामिल होगा - पेलोड की सामग्री के लिए एक क्रिप्टोग्राफ़िक प्रतिबद्धता - और सत्यापनकर्ता को भुगतान किया जाने वाला शुल्क।

-

सत्यापनकर्ता आने वाली बोलियों की समीक्षा करता है और उच्चतम शुल्क के साथ निष्पादन पेलोड चुनता है। बिल्डर एपीआई का उपयोग करके, सत्यापनकर्ता एक "अंधा" बीकन ब्लॉक प्रस्ताव बनाता है जिसमें केवल उनके हस्ताक्षर और निष्पादन पेलोड हेडर शामिल होते हैं और इसे बिल्डर को भेजते हैं।

-

बिल्डर एपीआई चलाने वाले बिल्डर से ब्लाइंड ब्लॉक प्रस्ताव को देखने पर पूर्ण निष्पादन पेलोड के साथ प्रतिक्रिया देने की उम्मीद है। यह सत्यापनकर्ता को "हस्ताक्षरित" बीकन ब्लॉक बनाने की अनुमति देता है, जिसे वे पूरे नेटवर्क में प्रचारित करते हैं।

-

बिल्डर एपीआई का उपयोग करने वाले एक सत्यापनकर्ता से अभी भी स्थानीय रूप से एक ब्लॉक बनाने की उम्मीद की जाती है, यदि ब्लॉक बिल्डर तुरंत जवाब देने में विफल रहता है, तो वे ब्लॉक प्रस्ताव पुरस्कारों से नहीं चूकते हैं। हालांकि, वैलिडेटर अब-खुले हुए ट्रांजेक्शन या किसी अन्य सेट का उपयोग करके दूसरा ब्लॉक नहीं बना सकता है, क्योंकि यह इक्विवोकेशन (एक ही स्लॉट के भीतर दो ब्लॉकों पर हस्ताक्षर करना) के बराबर होगा, जो एक स्लैश करने योग्य अपराध है।

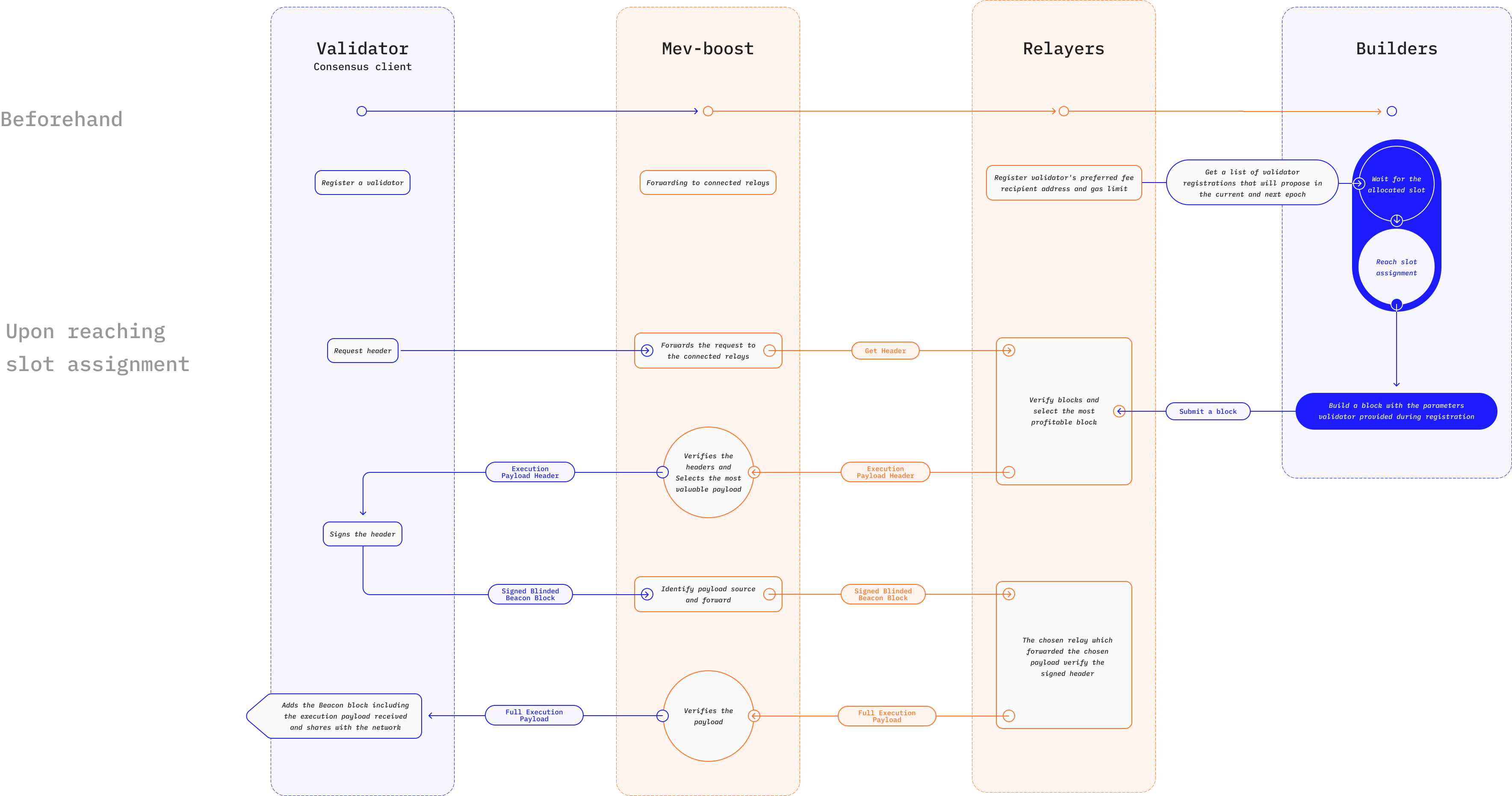

बिल्डर API का एक उदाहरण कार्यान्वयन MEV Boost (opens in a new tab) है, जो इथेरियम पर MEV की नकारात्मक बाहरीताओं को रोकने के लिए डिज़ाइन किए गए फ्लैशबॉट्स नीलामी तंत्र (opens in a new tab) पर एक सुधार है। फ्लैशबॉट्स नीलामी प्रूफ-ऑफ-स्टेक में वैलिडेटर्स को सर्चर्स नामक विशेष पार्टियों को लाभदायक ब्लॉक बनाने का काम आउटसोर्स करने की अनुमति देती है।

सर्चर्स आकर्षक MEV अवसरों की तलाश करते हैं और ब्लॉक में शामिल करने के लिए सील्ड-प्राइस बिड (opens in a new tab) के साथ ब्लॉक प्रस्तावक को ट्रांजेक्शन बंडल भेजते हैं। मेव-गेथ चलाने वाले सत्यापनकर्ता, गो-एथेरियम (गेथ) क्लाइंट का एक फोर्क्ड संस्करण केवल सबसे अधिक लाभ के साथ बंडल चुनना होता है और इसे नए ब्लॉक के हिस्से के रूप में शामिल करना होता है। ब्लॉक प्रस्तावक (वैलिडेटर्स) को स्पैम और अमान्य ट्रांजेक्शन से बचाने के लिए, ट्रांजेक्शन बंडल प्रस्तावक तक पहुंचने से पहले सत्यापन के लिए रिलेयर्स से होकर गुजरते हैं।

एमईवी बूस्ट मूल फ्लैशबॉट्स नीलामी के समान कामकाज को बरकरार रखता है, यद्यपि एथेरियम के प्रूफ-ऑफ-स्टेक पर स्विच करने के लिए डिज़ाइन की गई नई सुविधाओं के साथ। सर्चर्स अभी भी ब्लॉकों में शामिल करने के लिए लाभदायक MEV ट्रांजेक्शन ढूंढते हैं, लेकिन बिल्डर्स नामक विशेष पार्टियों का एक नया वर्ग, ट्रांजेक्शन और बंडलों को ब्लॉकों में एकत्रित करने के लिए जिम्मेदार है। एक बिल्डर खोजकर्ताओं से सील-मूल्य बोलियों को स्वीकार करता है और सबसे लाभदायक ऑर्डरिंग खोजने के लिए अनुकूलन चलाता है।

रिलेयर अभी भी प्रस्तावक को पास करने से पहले लेनदेन बंडलों को मान्य करने के लिए जिम्मेदार है। हालांकि, MEV Boost एस्क्रो का परिचय देता है जो बिल्डर्स द्वारा भेजे गए ब्लॉक बॉडी और वैलिडेटर्स द्वारा भेजे गए ब्लॉक हैडर को स्टोर करके डेटा उपलब्धता प्रदान करने के लिए जिम्मेदार हैं। यहां, रिले से जुड़ा एक सत्यापनकर्ता उपलब्ध निष्पादन पेलोड के लिए पूछता है और उच्चतम बोली + एमईवी युक्तियों के साथ पेलोड हेडर का चयन करने के लिए एमईवी बूस्ट के ऑर्डरिंग एल्गोरिदम का उपयोग करता है।

बिल्डर एपीआई एमईवी के प्रभाव को कैसे कम करता है?

बिल्डर एपीआई का मुख्य लाभ एमईवी अवसरों तक पहुंच को लोकतांत्रिक बनाने की इसकी क्षमता है। प्रतिबद्ध-प्रकट योजनाओं का उपयोग विश्वास मान्यताओं को समाप्त करता है और एमईवी से लाभ उठाने के इच्छुक सत्यापनकर्ताओं के लिए प्रवेश बाधाओं को कम करता है। इससे एमईवी मुनाफे को बढ़ावा देने के लिए एकल स्टेकर्स पर बड़े स्टेकिंग पूल के साथ एकीकृत करने का दबाव कम होना चाहिए।

बिल्डर एपीआई के व्यापक कार्यान्वयन से ब्लॉक बिल्डरों के बीच अधिक प्रतिस्पर्धा को बढ़ावा मिलेगा, जिससे सेंसरशिप प्रतिरोध बढ़ जाता है। जैसा कि सत्यापनकर्ता कई बिल्डरों से बोलियों की समीक्षा करते हैं, एक या अधिक उपयोगकर्ता लेनदेन को सेंसर करने के इरादे वाले बिल्डर को सफल होने के लिए अन्य सभी गैर-सेंसर बिल्डरों को पछाड़ना चाहिए। यह नाटकीय रूप से उपयोगकर्ताओं को सेंसर करने की लागत को बढ़ाता है और अभ्यास को हतोत्साहित करता है।

कुछ परियोजनाएं, जैसे कि एमईवी बूस्ट, बिल्डर एपीआई का उपयोग कुछ पार्टियों को लेनदेन गोपनीयता प्रदान करने के लिए डिज़ाइन की गई समग्र संरचना के हिस्से के रूप में करती हैं, जैसे कि व्यापारी फ्रंटरनिंग / सैंडविच हमलों से बचने की कोशिश कर रहे हैं। यह उपयोगकर्ताओं और ब्लॉक बिल्डरों के बीच एक निजी संचार चैनल प्रदान करके प्राप्त किया जाता है। पहले वर्णित अनुमति प्राप्त मेमपूल के विपरीत, यह दृष्टिकोण निम्नलिखित कारणों से फायदेमंद है:

-

बाजार में कई बिल्डरों का अस्तित्व सेंसरिंग को अव्यावहारिक बनाता है, जिससे उपयोगकर्ताओं को लाभ होता है। इसके विपरीत, केंद्रीकृत और विश्वास-आधारित अंधेरे पूल का अस्तित्व कुछ ब्लॉक बिल्डरों के हाथों में शक्ति को केंद्रित करेगा और सेंसरिंग की संभावना को बढ़ाएगा।

-

बिल्डर एपीआई सॉफ्टवेयर ओपन-सोर्स है, जो किसी को भी ब्लॉक-बिल्डर सेवाओं की पेशकश करने की अनुमति देता है। इसका मतलब है कि उपयोगकर्ताओं को किसी विशेष ब्लॉक बिल्डर का उपयोग करने के लिए मजबूर नहीं किया जाता है और एथेरियम की तटस्थता और अनुमति में सुधार होता है। इसके अलावा, एमईवी-चाहने वाले व्यापारी अनजाने में निजी लेनदेन चैनलों का उपयोग करके केंद्रीकरण में योगदान नहीं देंगे।

संबंधित संसाधन

- फ्लैशबॉट्स डॉक्स (opens in a new tab)

- फ्लैशबॉट्स गिटहब (opens in a new tab)

- mevboost.org (opens in a new tab) - MEV-बूस्ट रिले और ब्लॉक बिल्डरों के लिए रीयल-टाइम आंकड़ों के साथ ट्रैकर।

आगे की रीडिंग

- माइनर-एक्स्ट्रैक्टेबल वैल्यू (MEV) क्या है? (opens in a new tab)

- MEV और मैं (opens in a new tab)

- एथेरियम एक डार्क फॉरेस्ट है (opens in a new tab)

- डार्क फॉरेस्ट से बचना (opens in a new tab)

- फ्लैशबॉट्स: MEV संकट को फ्रंटरनिंग करना (opens in a new tab)

- @bertcmiller के MEV थ्रेड्स (opens in a new tab)

- MEV-बूस्ट: मर्ज के लिए तैयार फ्लैशबॉट्स आर्किटेक्चर (opens in a new tab)

- MEV बूस्ट क्या है (opens in a new tab)

- mev-boost क्यों चलाएं? (opens in a new tab)

- द हिचहाइकर्स गाइड टू एथेरियम (opens in a new tab)