Максимальная извлекаемая ценность (MEV)

Максимальная извлекаемая ценность (MEV) относится к максимальной ценности, которая может быть извлечена из производства блоков сверх стандартного вознаграждения за блок и комиссий за газ путем включения, исключения и изменения порядка транзакций в блоке.

Максимальная извлекаемая ценность

Максимальная извлекаемая ценность впервые была применена в контексте доказательства выполнения работы (PoW) и изначально называлась «извлекаемой ценностью майнера» (miner extractable value). Это связано с тем, что при доказательстве выполнения работы майнеры контролируют включение, исключение и порядок транзакций. Однако после перехода на доказательство доли владения посредством Слияния за эти роли стали отвечать валидаторы, а майнинг больше не является частью протокола Эфириум. Тем не менее, методы извлечения ценности по-прежнему существуют, поэтому теперь вместо этого используется термин «Максимальная извлекаемая ценность».

Необходимые условия

Убедитесь, что вы знакомы с транзакциями, блоками, доказательством доли владения и газом. Знакомство с децентрализованными приложениями (dapp) и децентрализованными финансами (DeFi) также будет полезным.

Извлечение MEV

В теории MEV полностью достается валидаторам, поскольку они являются единственной стороной, которая может гарантировать реализацию прибыльной возможности MEV. Однако на практике большая часть MEV извлекается независимыми участниками сети, которых называют «искателями». Искатели запускают сложные алгоритмы на данных блокчейна для обнаружения прибыльных возможностей MEV и используют ботов для автоматической отправки этих прибыльных транзакций в сеть.

Валидаторы в любом случае получают часть от полной суммы MEV, потому что искатели готовы платить высокие комиссии за газ (которые идут валидатору) в обмен на более высокую вероятность включения их прибыльных транзакций в блок. Если предположить, что искатели экономически рациональны, комиссия за газ, которую искатель готов заплатить, составит до 100% от MEV искателя (потому что, если бы комиссия за газ была выше, искатель потерял бы деньги).

При этом для некоторых высококонкурентных возможностей MEV, таких как арбитраж на DEX, искателям, возможно, придется заплатить 90% или даже больше от их общего дохода от MEV в виде комиссий за газ валидатору, потому что очень много людей хотят провести ту же самую прибыльную арбитражную сделку. Это связано с тем, что единственный способ гарантировать выполнение их арбитражной транзакции — это отправить транзакцию с самой высокой ценой газа.

Оптимизация газа (Gas golfing)

Эта динамика сделала умение «оптимизировать газ» (gas golfing) — программировать транзакции так, чтобы они использовали наименьшее количество газа — конкурентным преимуществом, поскольку это позволяет искателям устанавливать более высокую цену газа, сохраняя при этом общие комиссии за газ постоянными (поскольку комиссии за газ = цена газа * использованный газ).

Несколько известных методов оптимизации газа включают: использование адресов, которые начинаются с длинной строки нулей (например, 0x0000000000C521824EaFf97Eac7B73B084ef9306 (открывается в новой вкладке)), поскольку они занимают меньше места (и, следовательно, газа) для хранения; и оставление небольших балансов токенов ERC-20 в контрактах, поскольку инициализация слота хранения (в случае, если баланс равен 0) стоит больше газа, чем обновление слота хранения. Поиск новых методов снижения использования газа является активной областью исследований среди искателей.

Обобщенные фронтраннеры

Вместо того чтобы программировать сложные алгоритмы для обнаружения прибыльных возможностей MEV, некоторые искатели запускают обобщенных фронтраннеров. Обобщенные фронтраннеры — это боты, которые следят за мемпулом для обнаружения прибыльных транзакций. Фронтраннер копирует код потенциально прибыльной транзакции, заменяет адреса на адрес фронтраннера и запускает транзакцию локально, чтобы дважды проверить, что измененная транзакция приносит прибыль на адрес фронтраннера. Если транзакция действительно прибыльна, фронтраннер отправит измененную транзакцию с замененным адресом и более высокой ценой газа, «опережая» (frontrunning) исходную транзакцию и получая MEV исходного искателя.

Flashbots

Flashbots — это независимый проект, который расширяет клиенты исполнения сервисом, позволяющим искателям отправлять транзакции MEV валидаторам, не раскрывая их в публичном мемпуле. Это предотвращает опережение транзакций обобщенными фронтраннерами.

Примеры MEV

MEV возникает в блокчейне несколькими способами.

Арбитраж на DEX

Арбитраж на (DEX) — это самая простая и известная возможность MEV. Как следствие, она также является самой конкурентной.

Это работает так: если две DEX предлагают токен по двум разным ценам, кто-то может купить токен на DEX с более низкой ценой и продать его на DEX с более высокой ценой в рамках одной атомарной транзакции. Благодаря механике блокчейна это настоящий безрисковый арбитраж.

Вот пример (открывается в новой вкладке) прибыльной арбитражной транзакции, в которой искатель превратил 1000 ETH в 1045 ETH, воспользовавшись разницей в ценах на пару ETH/DAI на Юнисвоп и Sushiswap.

Ликвидации

Ликвидации в протоколах кредитования представляют собой еще одну известную возможность MEV.

Протоколы кредитования, такие как Maker и Aave, требуют от пользователей внесения некоторого залога (например, ETH). Этот внесенный залог затем используется для кредитования других пользователей.

Затем пользователи могут заимствовать активы и токены у других в зависимости от того, что им нужно (например, вы можете заимствовать MKR, если хотите отдать свой голос в предложении по управлению MakerDAO), до определенного процента от их внесенного залога. Например, если сумма заимствования составляет максимум 30%, пользователь, который вносит 100 DAI в протокол, может заимствовать другой актив на сумму до 30 DAI. Протокол определяет точный процент покупательной способности.

Поскольку стоимость залога заемщика колеблется, колеблется и его покупательная способность. Если из-за колебаний рынка стоимость заимствованных активов превышает, скажем, 30% от стоимости их залога (опять же, точный процент определяется протоколом), протокол обычно позволяет любому ликвидировать залог, мгновенно расплачиваясь с кредиторами (это похоже на то, как работают маржин-коллы (открывается в новой вкладке) в традиционных финансах). В случае ликвидации заемщику обычно приходится платить солидную комиссию за ликвидацию, часть которой идет ликвидатору — именно здесь и возникает возможность MEV.

Искатели соревнуются в том, чтобы как можно быстрее проанализировать данные блокчейна, определить, какие заемщики могут быть ликвидированы, и первыми отправить транзакцию ликвидации, чтобы забрать комиссию за ликвидацию себе.

Сэндвич-трейдинг

Сэндвич-трейдинг — еще один распространенный метод извлечения MEV.

Для создания «сэндвича» искатель будет следить за мемпулом в поисках крупных сделок на DEX. Например, предположим, что кто-то хочет купить 10 000 UNI за DAI на Юнисвоп. Сделка такого масштаба окажет значительное влияние на пару UNI/DAI, потенциально значительно повысив цену UNI по отношению к DAI.

Искатель может рассчитать приблизительное влияние этой крупной сделки на цену пары UNI/DAI и выполнить оптимальный ордер на покупку непосредственно перед крупной сделкой, дешево купив UNI, а затем выполнить ордер на продажу сразу после крупной сделки, продав его по более высокой цене, вызванной крупным ордером.

Однако сэндвич-трейдинг более рискован, поскольку он не является атомарным (в отличие от арбитража на DEX, как описано выше) и подвержен атаке сальмонеллы (salmonella attack) (открывается в новой вкладке).

MEV в NFT

MEV в пространстве NFT — это развивающееся явление, и оно не обязательно является прибыльным.

Однако, поскольку транзакции NFT происходят в том же блокчейне, который используется всеми остальными транзакциями Эфириума, искатели могут использовать на рынке NFT методы, аналогичные тем, которые используются в традиционных возможностях MEV.

Например, если происходит популярный дроп NFT и искатель хочет получить определенный NFT или набор NFT, он может запрограммировать транзакцию таким образом, чтобы быть первым в очереди на покупку NFT, или он может купить весь набор NFT в одной транзакции. Или, если NFT ошибочно выставлен по низкой цене (открывается в новой вкладке), искатель может опередить других покупателей и перехватить его по дешевке.

Один из ярких примеров MEV в NFT произошел, когда искатель потратил 7 миллионов долларов, чтобы купить (открывается в новой вкладке) каждого Cryptopunk по минимальной цене. Исследователь блокчейна объяснил в Твиттере (открывается в новой вкладке), как покупатель работал с провайдером MEV, чтобы сохранить свою покупку в секрете.

Длинный хвост

Арбитраж на DEX, ликвидации и сэндвич-трейдинг — все это очень известные возможности MEV, и вряд ли они будут прибыльными для новых искателей. Однако существует длинный хвост менее известных возможностей MEV (MEV в NFT, возможно, является одной из таких возможностей).

Искатели, которые только начинают, могут добиться большего успеха, ища MEV в этом длинном хвосте. На доске вакансий MEV (открывается в новой вкладке) от Flashbots перечислены некоторые новые возможности.

Последствия MEV

MEV — это не только плохо: у MEV в Эфириуме есть как положительные, так и отрицательные последствия.

Положительные

Многие проекты децентрализованных финансов (DeFi) полагаются на экономически рациональных участников для обеспечения полезности и стабильности своих протоколов. Например, арбитраж на DEX гарантирует, что пользователи получат лучшие и наиболее правильные цены на свои токены, а протоколы кредитования полагаются на быстрые ликвидации, когда заемщики опускаются ниже коэффициентов обеспечения, чтобы гарантировать возврат средств кредиторам.

Без рациональных искателей, которые ищут и исправляют экономическую неэффективность и пользуются экономическими стимулами протоколов, протоколы DeFi и децентрализованные приложения (dapp) в целом могли бы быть не такими надежными, как сегодня.

Отрицательные

На уровне приложений некоторые формы MEV, такие как сэндвич-трейдинг, приводят к однозначно худшему опыту для пользователей. Пользователи, оказавшиеся в «сэндвиче», сталкиваются с повышенным проскальзыванием и худшим исполнением своих сделок.

На сетевом уровне обобщенные фронтраннеры и аукционы цен на газ, в которых они часто участвуют (когда два или более фронтраннера соревнуются за включение своей транзакции в следующий блок, постепенно повышая цену газа для своих собственных транзакций), приводят к перегрузке сети и высоким ценам на газ для всех остальных, кто пытается выполнить обычные транзакции.

Помимо того, что происходит внутри блоков, MEV может иметь пагубные последствия между блоками. Если MEV, доступный в блоке, значительно превышает стандартное вознаграждение за блок, у валидаторов может появиться стимул реорганизовать блоки и захватить MEV для себя, что приведет к реорганизации блокчейна и нестабильности консенсуса.

Эта возможность реорганизации блокчейна ранее исследовалась в блокчейне Биткоина (открывается в новой вкладке). По мере того как вознаграждение за блок Биткоина уменьшается вдвое, а комиссии за транзакции составляют все большую и большую часть вознаграждения за блок, возникают ситуации, когда майнерам становится экономически рационально отказаться от вознаграждения за следующий блок и вместо этого перемайнить прошлые блоки с более высокими комиссиями. С ростом MEV подобная ситуация может возникнуть и в Эфириуме, угрожая целостности блокчейна.

Состояние MEV

Извлечение MEV резко возросло в начале 2021 года, что привело к чрезвычайно высоким ценам на газ в первые несколько месяцев года. Появление ретранслятора MEV от Flashbots снизило эффективность обобщенных фронтраннеров и перенесло аукционы цен на газ офчейн, снизив цены на газ для обычных пользователей.

Хотя многие искатели по-прежнему хорошо зарабатывают на MEV, по мере того как возможности становятся все более известными и все больше искателей конкурируют за одну и ту же возможность, валидаторы будут захватывать все большую часть общего дохода от MEV (потому что те же самые газовые аукционы, которые были описаны выше, также происходят во Flashbots, хотя и приватно, и валидаторы будут получать получаемый в результате доход от газа). MEV также не является уникальным для Эфириума, и по мере того как возможности становятся более конкурентными в Эфириуме, искатели переходят на альтернативные блокчейны, такие как Binance Smart Chain, где существуют аналогичные возможности MEV, как и в Эфириуме, но с меньшей конкуренцией.

С другой стороны, переход от доказательства выполнения работы к доказательства доли владения и продолжающиеся усилия по масштабированию Эфириума с использованием роллапов меняют ландшафт MEV способами, которые все еще несколько неясны. Пока не очень хорошо известно, как наличие гарантированных предлагающих блок, известных немного заранее, меняет динамику извлечения MEV по сравнению с вероятностной моделью в доказательстве выполнения работы, или как это будет нарушено, когда будут реализованы тайные выборы единого лидера (SSLE) (открывается в новой вкладке) и технология распределенного валидатора (DVT). Точно так же еще предстоит увидеть, какие возможности MEV существуют, когда большая часть активности пользователей переносится из Эфириума на его роллапы уровня 2 (l2) и шарды.

MEV в Эфириуме на доказательстве доли владения (PoS)

Как уже объяснялось, MEV имеет негативные последствия для общего пользовательского опыта и безопасности уровня консенсуса. Но переход Эфириума на консенсус доказательства доли владения (названный «Слияние») потенциально вносит новые риски, связанные с MEV:

Централизация валидаторов

В Эфириуме после Слияния валидаторы (внесшие гарантийные депозиты в размере 32 ETH) приходят к консенсусу относительно действительности блоков, добавленных в сигнальную цепочку. Поскольку 32 ETH могут быть недоступны для многих, присоединение к стейкинг-пулу может быть более осуществимым вариантом. Тем не менее, здоровое распределение соло-стейкеров идеально, поскольку оно смягчает централизацию валидаторов и повышает безопасность Эфириума.

Однако считается, что извлечение MEV способно ускорить централизацию валидаторов. Отчасти это связано с тем, что, поскольку валидаторы зарабатывают меньше за предложение блоков, чем раньше майнеры, извлечение MEV сильно повлияло на доходы валидаторов (открывается в новой вкладке) после Слияния.

Более крупные стейкинг-пулы, вероятно, будут иметь больше ресурсов для инвестирования в необходимые оптимизации для захвата возможностей MEV. Чем больше MEV извлекают эти пулы, тем больше у них ресурсов для улучшения своих возможностей по извлечению MEV (и увеличения общего дохода), по сути создавая эффект масштаба (открывается в новой вкладке).

Имея в своем распоряжении меньше ресурсов, соло-стейкеры могут быть не в состоянии получать прибыль от возможностей MEV. Это может усилить давление на независимых валидаторов с целью присоединения к мощным стейкинг-пулам для увеличения своих доходов, что снизит децентрализацию в Эфириуме.

Мемпулы с разрешенным доступом

В ответ на атаки сэндвич-трейдинга и фронтраннинга трейдеры могут начать заключать офчейн-сделки с валидаторами для обеспечения приватности транзакций. Вместо того чтобы отправлять потенциальную транзакцию MEV в публичный мемпул, трейдер отправляет ее напрямую валидатору, который включает ее в блок и делит прибыль с трейдером.

«Темные пулы» (Dark pools) — это более крупная версия такого соглашения, которая функционирует как мемпулы с разрешенным доступом, открытые только для пользователей, готовых платить определенные комиссии. Эта тенденция уменьшила бы отсутствие необходимости в разрешениях и отсутствие необходимости в доверии в Эфириуме и потенциально превратила бы блокчейн в механизм «плати, чтобы играть», который отдает предпочтение тому, кто предложит самую высокую цену.

Мемпулы с разрешенным доступом также ускорили бы риски централизации, описанные в предыдущем разделе. Крупные пулы, управляющие несколькими валидаторами, вероятно, выиграют от предложения приватности транзакций трейдерам и пользователям, увеличивая свои доходы от MEV.

Борьба с этими проблемами, связанными с MEV, в Эфириуме после Слияния является основной областью исследований. На сегодняшний день двумя решениями, предложенными для снижения негативного влияния MEV на децентрализацию и безопасность Эфириума после Слияния, являются разделение предлагающего и создающего (PBS) и Builder API (открывается в новой вкладке).

Разделение предлагающего и создающего (PBS)

Как в доказательстве выполнения работы, так и в доказательстве доли владения узел, который создает блок, предлагает его для добавления в цепь другим узлам, участвующим в консенсусе. Новый блок становится частью канонической цепи после того, как другой майнер строит поверх него (в PoW) или он получает аттестации от большинства валидаторов (в PoS).

Сочетание ролей производителя блока и предлагающего блок — это то, что вносит большинство проблем, связанных с MEV, описанных ранее. Например, узлы консенсуса стимулируются к запуску реорганизаций цепи в атаках «временных бандитов» (time-bandit attacks) (открывается в новой вкладке) для максимизации доходов от MEV.

Разделение предлагающего и создающего (PBS) (открывается в новой вкладке) предназначено для смягчения влияния MEV, особенно на уровне консенсуса. Главной особенностью PBS является разделение ролей производителя блока и предлагающего блок. Валидаторы по-прежнему несут ответственность за предложение блоков и голосование по ним, но новому классу специализированных субъектов, называемых сборщиками блоков, поручено упорядочивать транзакции и создавать блоки.

В рамках PBS сборщик блоков создает пакет транзакций и делает ставку на его включение в блок сигнальной цепочки (в качестве «полезной нагрузки исполнения»). Валидатор, выбранный для предложения следующего блока, затем проверяет различные ставки и выбирает пакет с самой высокой комиссией. PBS по сути создает аукционный рынок, где сборщики ведут переговоры с валидаторами, продающими пространство в блоке.

Текущие проекты PBS используют схему фиксации-раскрытия (commit-reveal scheme) (открывается в новой вкладке), в которой сборщики публикуют только криптографический коммитмент содержимого блока (заголовок блока) вместе со своими ставками. После принятия выигрышной ставки предлагающий создает подписанное предложение блока, которое включает заголовок блока. Ожидается, что сборщик блоков опубликует полное тело блока после того, как увидит подписанное предложение блока, и он также должен получить достаточно от валидаторов, прежде чем он будет финализированный.

Как разделение предлагающего и создающего смягчает влияние MEV?

Внутрипротокольное разделение предлагающего и создающего снижает влияние MEV на консенсус, выводя извлечение MEV из компетенции валидаторов. Вместо этого сборщики блоков, использующие специализированное оборудование, будут захватывать возможности MEV в будущем.

Однако это не полностью исключает валидаторов из доходов, связанных с MEV, поскольку сборщики должны делать высокие ставки, чтобы их блоки были приняты валидаторами. Тем не менее, поскольку валидаторы больше не сосредоточены напрямую на оптимизации доходов от MEV, угроза атак «временных бандитов» снижается.

Разделение предлагающего и создающего также снижает риски централизации MEV. Например, использование схемы фиксации-раскрытия устраняет необходимость для сборщиков доверять валидаторам в том, что они не украдут возможность MEV или не раскроют ее другим сборщикам. Это снижает барьер для соло-стейкеров для получения выгоды от MEV, в противном случае сборщики имели бы тенденцию отдавать предпочтение крупным пулам с офчейн-репутацией и заключать с ними офчейн-сделки.

Точно так же валидаторам не нужно доверять сборщикам в том, что они не будут утаивать тела блоков или публиковать недействительные блоки, потому что оплата является безусловной. Комиссия валидатора по-прежнему обрабатывается, даже если предложенный блок недоступен или объявлен недействительным другими валидаторами. В последнем случае блок просто отбрасывается, заставляя сборщика блоков потерять все комиссии за транзакции и доход от MEV.

Builder API

Хотя разделение предлагающего и создающего обещает снизить последствия извлечения MEV, его реализация требует изменений в протоколе консенсуса. В частности, необходимо будет обновить правило выбора форка в сигнальной цепочке. Builder API (открывается в новой вкладке) — это временное решение, направленное на обеспечение рабочей реализации разделения предлагающего и создающего, хотя и с более высокими допущениями о доверии.

Builder API — это модифицированная версия Engine API (открывается в новой вкладке), используемая клиентами уровня консенсуса для запроса полезных нагрузок исполнения от клиентов уровня исполнения. Как указано в спецификации честного валидатора (открывается в новой вкладке), валидаторы, выбранные для обязанностей по предложению блоков, запрашивают пакет транзакций у подключенного клиента исполнения, который они включают в предложенный блок сигнальной цепи.

Builder API также действует как промежуточное программное обеспечение между валидаторами и клиентами уровня исполнения; но он отличается тем, что позволяет валидаторам в сигнальной цепочке получать блоки от внешних субъектов (вместо того, чтобы создавать блок локально с использованием клиента исполнения).

Ниже приведен обзор того, как работает Builder API:

-

Builder API подключает валидатора к сети сборщиков блоков, запускающих клиенты уровня исполнения. Как и в PBS, сборщики — это специализированные стороны, которые инвестируют в ресурсоемкое создание блоков и используют различные стратегии для максимизации дохода, полученного от MEV + приоритетных чаевых.

-

Валидатор (запускающий клиент уровня консенсуса) запрашивает полезные нагрузки исполнения вместе со ставками от сети сборщиков. Ставки от сборщиков будут содержать заголовок полезной нагрузки исполнения — криптографический коммитмент содержимого полезной нагрузки — и комиссию, подлежащую выплате валидатору.

-

Валидатор рассматривает поступающие ставки и выбирает полезную нагрузку исполнения с самой высокой комиссией. Используя Builder API, валидатор создает «слепое» предложение блока сигнальной цепи, которое включает только его подпись и заголовок полезной нагрузки исполнения, и отправляет его сборщику.

-

Ожидается, что сборщик, запускающий Builder API, ответит полной полезной нагрузкой исполнения, увидев слепое предложение блока. Это позволяет валидатору создать «подписанный» блок сигнальной цепи, который он распространяет по сети.

-

Ожидается, что валидатор, использующий Builder API, по-прежнему будет создавать блок локально на случай, если сборщик блоков не ответит оперативно, чтобы он не упустил вознаграждение за предложение блока. Однако валидатор не может создать другой блок, используя либо теперь раскрытые транзакции, либо другой набор, поскольку это будет равносильно двусмысленности (подписание двух блоков в одном и том же слоте), что является нарушением, наказуемым слэшингом.

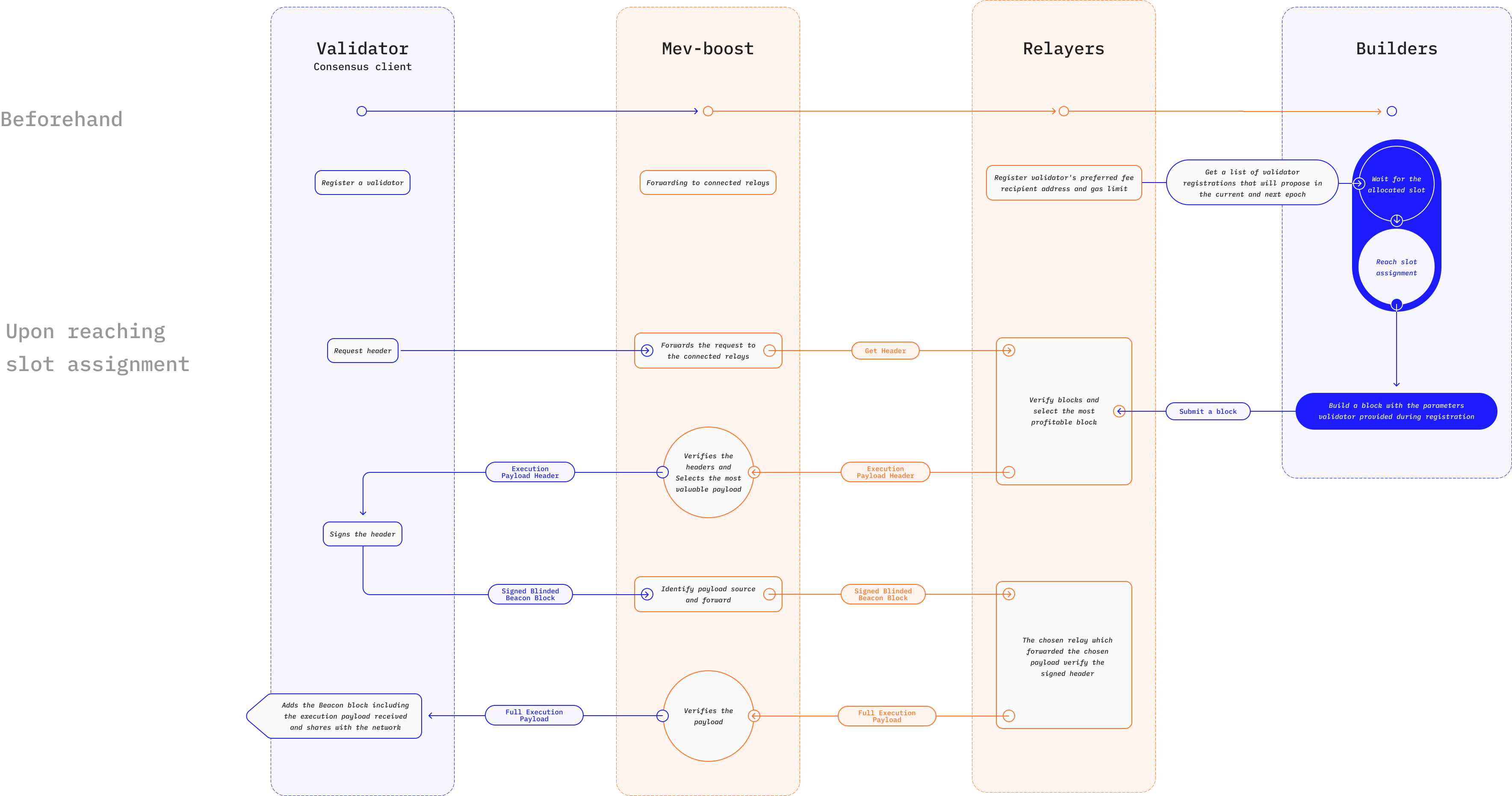

Примером реализации Builder API является MEV-Boost (открывается в новой вкладке), улучшение механизма аукциона Flashbots (открывается в новой вкладке), предназначенное для сдерживания негативных внешних эффектов MEV в Эфириуме. Аукцион Flashbots позволяет валидаторам в доказательстве доли владения передавать работу по созданию прибыльных блоков специализированным сторонам, называемым искателями.

Искатели ищут прибыльные возможности MEV и отправляют пакеты транзакций предлагающим блок вместе со ставкой с закрытой ценой (открывается в новой вкладке) для включения в блок. Валидатору, запускающему mev-geth, форкнутую версию клиента Go Ethereum (Geth), нужно только выбрать пакет с наибольшей прибылью и включить его как часть нового блока. Чтобы защитить предлагающих блок (валидаторов) от спама и недействительных транзакций, пакеты транзакций проходят через ретрансляторы для проверки, прежде чем попасть к предлагающему.

MEV-Boost сохраняет те же принципы работы оригинального аукциона Flashbots, хотя и с новыми функциями, разработанными для перехода Эфириума на доказательство доли владения. Искатели по-прежнему находят прибыльные транзакции MEV для включения в блоки, но новый класс специализированных сторон, называемых сборщиками, отвечает за агрегирование транзакций и пакетов в блоки. Сборщик принимает ставки с закрытой ценой от искателей и запускает оптимизации, чтобы найти наиболее прибыльный порядок.

Ретранслятор по-прежнему отвечает за проверку пакетов транзакций перед их передачей предлагающему. Однако MEV-Boost вводит эскроу, отвечающие за обеспечение доступности данных (DA) путем хранения тел блоков, отправленных сборщиками, и заголовков блоков, отправленных валидаторами. Здесь валидатор, подключенный к ретранслятору, запрашивает доступные полезные нагрузки исполнения и использует алгоритм упорядочивания MEV-Boost для выбора заголовка полезной нагрузки с самой высокой ставкой + чаевыми MEV.

Как Builder API смягчает влияние MEV?

Основным преимуществом Builder API является его потенциал для демократизации доступа к возможностям MEV. Использование схем фиксации-раскрытия устраняет допущения о доверии и снижает входные барьеры для валидаторов, стремящихся получить выгоду от MEV. Это должно снизить давление на соло-стейкеров с целью интеграции с крупными стейкинг-пулами для увеличения прибыли от MEV.

Широкое внедрение Builder API будет стимулировать большую конкуренцию среди сборщиков блоков, что повышает устойчивость к цензуре. Поскольку валидаторы рассматривают ставки от нескольких сборщиков, сборщик, намеревающийся подвергнуть цензуре одну или несколько транзакций пользователя, должен перебить ставки всех остальных нецензурирующих сборщиков, чтобы добиться успеха. Это резко увеличивает стоимость цензуры пользователей и препятствует этой практике.

Некоторые проекты, такие как MEV-Boost, используют Builder API как часть общей структуры, предназначенной для обеспечения приватности транзакций определенным сторонам, таким как трейдеры, пытающиеся избежать атак фронтраннинга/сэндвич-трейдинга. Это достигается путем предоставления частного канала связи между пользователями и сборщиками блоков. В отличие от мемпулов с разрешенным доступом, описанных ранее, этот подход выгоден по следующим причинам:

-

Существование на рынке нескольких сборщиков делает цензуру непрактичной, что приносит пользу пользователям. Напротив, существование централизованных и основанных на доверии темных пулов сконцентрировало бы власть в руках нескольких сборщиков блоков и увеличило бы вероятность цензуры.

-

Программное обеспечение Builder API имеет открытый исходный код, что позволяет любому предлагать услуги сборщика блоков. Это означает, что пользователи не вынуждены использовать какого-либо конкретного сборщика блоков, и улучшает нейтральность Эфириума и отсутствие необходимости в разрешениях. Более того, трейдеры, ищущие MEV, не будут непреднамеренно способствовать централизации, используя частные каналы транзакций.

Связанные ресурсы

- Документация Flashbots (открывается в новой вкладке)

- GitHub Flashbots (открывается в новой вкладке)

- mevboost.org (открывается в новой вкладке) — Трекер со статистикой в реальном времени для ретрансляторов MEV-Boost и сборщиков блоков

Дополнительная литература

- Что такое извлекаемая ценность майнера (MEV)? (открывается в новой вкладке)

- MEV и я (открывается в новой вкладке)

- Эфириум — это темный лес (открывается в новой вкладке)

- Побег из темного леса (открывается в новой вкладке)

- Flashbots: опережение кризиса MEV (открывается в новой вкладке)

- Треды о MEV от @bertcmiller (открывается в новой вкладке)

- MEV-Boost: архитектура Flashbots, готовая к Слиянию (открывается в новой вкладке)

- Что такое MEV-Boost (открывается в новой вкладке)

- Зачем запускать mev-boost? (открывается в новой вкладке)

- Автостопом по Эфириуму (открывается в новой вкладке)