Максимальна видобувна цінність (MEV)

Максимальна видобувна цінність (MEV) — це максимальна цінність, яку можна видобути з виробництва блоків понад стандартну винагороду за блок та комісії за газ шляхом включення, виключення та зміни порядку транзакцій у блоці.

Максимальна видобувна цінність

Максимальна видобувна цінність вперше була застосована в контексті доказу виконання роботи (PoW) і спочатку називалася «видобувною цінністю майнера». Це пов'язано з тим, що в доказі виконання роботи майнери контролюють включення, виключення та впорядкування транзакцій. Однак після переходу на доказ частки (PoS) через Злиття за ці ролі відповідають валідатори, а майнінг більше не є частиною протоколу Етеріум. Проте методи видобутку цінності все ще існують, тому тепер замість цього використовується термін «Максимальна видобувна цінність».

Передумови

Переконайтеся, що ви знайомі з транзакціями, блоками, доказом частки (PoS) та газом. Обізнаність із децентралізованими застосунками (dapp) та децентралізованими фінансами (DeFi) також буде корисною.

Видобуток MEV

Теоретично MEV повністю накопичується у валідаторів, оскільки вони є єдиною стороною, яка може гарантувати виконання прибуткової можливості MEV. Однак на практиці значну частину MEV видобувають незалежні учасники мережі, яких називають «шукачами». Шукачі запускають складні алгоритми на даних блокчейну для виявлення прибуткових можливостей MEV і мають ботів для автоматичного надсилання цих прибуткових транзакцій у мережу.

Валідатори все одно отримують частину від повної суми MEV, оскільки шукачі готові платити високі комісії за газ (які йдуть валідатору) в обмін на вищу ймовірність включення їхніх прибуткових транзакцій у блок. Припускаючи, що шукачі є економічно раціональними, комісія за газ, яку шукач готовий заплатити, становитиме суму до 100% від MEV шукача (оскільки якби комісія за газ була вищою, шукач втратив би гроші).

З огляду на це, для деяких висококонкурентних можливостей MEV, таких як арбітраж на DEX, шукачам, можливо, доведеться сплатити 90% або навіть більше від свого загального доходу від MEV у вигляді комісій за газ валідатору, оскільки дуже багато людей хочуть здійснити ту саму прибуткову арбітражну угоду. Це пов'язано з тим, що єдиний спосіб гарантувати виконання їхньої арбітражної транзакції — це надіслати транзакцію з найвищою ціною газу.

Оптимізація газу (Gas golfing)

Ця динаміка зробила навички «оптимізації газу» (gas golfing) — програмування транзакцій таким чином, щоб вони використовували найменшу кількість газу — конкурентною перевагою, оскільки це дозволяє шукачам встановлювати вищу ціну газу, зберігаючи при цьому загальні комісії за газ незмінними (оскільки комісія за газ = ціна газу * використаний газ).

Кілька добре відомих методів оптимізації газу включають: використання адрес, які починаються з довгого рядка нулів (наприклад, 0x0000000000C521824EaFf97Eac7B73B084ef9306 (відкривається в новій вкладці)), оскільки вони займають менше місця (а отже, і газу) для зберігання; і залишення невеликих балансів ERC-20 токенів у контрактах, оскільки ініціалізація слота зберігання (у випадку, якщо баланс дорівнює 0) коштує більше газу, ніж оновлення слота зберігання. Пошук нових методів зменшення використання газу є активною сферою досліджень серед шукачів.

Узагальнені фронтраннери

Замість того, щоб програмувати складні алгоритми для виявлення прибуткових можливостей MEV, деякі шукачі запускають узагальнених фронтраннерів. Узагальнені фронтраннери — це боти, які спостерігають за мемпулом для виявлення прибуткових транзакцій. Фронтраннер копіює код потенційно прибуткової транзакції, замінює адреси на адресу фронтраннера та запускає транзакцію локально, щоб ще раз перевірити, чи змінена транзакція приносить прибуток на адресу фронтраннера. Якщо транзакція дійсно прибуткова, фронтраннер надішле змінену транзакцію із заміненою адресою та вищою ціною газу, «випереджаючи» (frontrunning) оригінальну транзакцію та отримуючи MEV початкового шукача.

Flashbots

Flashbots — це незалежний проєкт, який розширює клієнти виконання сервісом, що дозволяє шукачам надсилати транзакції MEV валідаторам, не розкриваючи їх у публічному мемпулі. Це запобігає випередженню транзакцій узагальненими фронтраннерами.

Приклади MEV

MEV з'являється в блокчейні кількома способами.

Арбітраж на DEX

Арбітраж на (DEX) є найпростішою та найвідомішою можливістю MEV. Як наслідок, він також є найбільш конкурентним.

Це працює так: якщо дві DEX пропонують токен за двома різними цінами, хтось може купити токен на DEX з нижчою ціною та продати його на DEX з вищою ціною в одній атомарній транзакції. Завдяки механіці блокчейну це справжній, безризиковий арбітраж.

Ось приклад (відкривається в новій вкладці) прибуткової арбітражної транзакції, де шукач перетворив 1000 ETH на 1045 ETH, скориставшись різницею в ціноутворенні пари ETH/DAI на Юнісвоп та Sushiswap.

Ліквідації

Ліквідації в протоколах кредитування представляють ще одну добре відому можливість MEV.

Протоколи кредитування, такі як MakerDAO та Aave, вимагають від користувачів внести певну заставу (наприклад, ETH). Ця внесена застава потім використовується для кредитування інших користувачів.

Потім користувачі можуть здійснювати запозичення активів та токенів в інших залежно від своїх потреб (наприклад, ви можете позичити MKR, якщо хочете віддати свій голос у пропозиції щодо управління MakerDAO) до певного відсотка від їхньої внесеної застави. Наприклад, якщо сума запозичення становить максимум 30%, користувач, який вносить 100 DAI у протокол, може позичити інший актив на суму до 30 DAI. Протокол визначає точний відсоток можливості запозичення.

Оскільки вартість застави позичальника коливається, коливається і його можливість запозичення. Якщо через ринкові коливання вартість позичених активів перевищує, скажімо, 30% від вартості їхньої застави (знову ж таки, точний відсоток визначається протоколом), протокол зазвичай дозволяє будь-кому ліквідувати заставу, миттєво розраховуючись із кредиторами (це схоже на те, як працюють маржин-колли (відкривається в новій вкладці) у традиційних фінансах). У разі ліквідації позичальник зазвичай повинен сплатити значну комісію за ліквідацію, частина якої йде ліквідатору — саме тут і виникає можливість MEV.

Шукачі змагаються за те, щоб якомога швидше проаналізувати дані блокчейну, визначити, яких позичальників можна ліквідувати, і першими надіслати транзакцію ліквідації та забрати комісію за ліквідацію собі.

Сендвіч-трейдинг

Сендвіч-трейдинг — ще один поширений метод видобутку MEV.

Для створення «сендвіча» шукач спостерігатиме за мемпулом у пошуках великих угод на DEX. Наприклад, припустимо, хтось хоче купити 10 000 UNI за DAI на Юнісвоп. Угода такого масштабу матиме значний вплив на пару UNI/DAI, потенційно суттєво підвищивши ціну UNI відносно DAI.

Шукач може розрахувати приблизний вплив цієї великої угоди на ціну пари UNI/DAI та виконати оптимальний ордер на купівлю безпосередньо перед великою угодою, купуючи UNI дешево, а потім виконати ордер на продаж безпосередньо після великої угоди, продаючи його за вищою ціною, спричиненою великим ордером.

Однак сендвіч-трейдинг є більш ризикованим, оскільки він не є атомарним (на відміну від арбітражу на DEX, як описано вище) і схильний до атаки сальмонели (salmonella attack) (відкривається в новій вкладці).

NFT MEV

MEV у просторі NFT є новим явищем і не обов'язково прибутковим.

Однак, оскільки транзакції NFT відбуваються в тому самому блокчейні, який спільно використовується всіма іншими транзакціями Етеріуму, шукачі можуть використовувати на ринку NFT методи, подібні до тих, що використовуються в традиційних можливостях MEV.

Наприклад, якщо відбувається популярний дроп NFT і шукач хоче отримати певний NFT або набір NFT, він може запрограмувати транзакцію таким чином, щоб бути першим у черзі на купівлю NFT, або він може купити весь набір NFT в одній транзакції. Або якщо NFT помилково виставлено за низькою ціною (відкривається в новій вкладці), шукач може випередити інших покупців і перехопити його задешево.

Один із яскравих прикладів NFT MEV стався, коли шукач витратив 7 мільйонів доларів, щоб купити (відкривається в новій вкладці) кожен Cryptopunk за мінімальною ціною. Дослідник блокчейну пояснив у Twitter (відкривається в новій вкладці), як покупець співпрацював із провайдером MEV, щоб зберегти свою покупку в таємниці.

Довгий хвіст

Арбітраж на DEX, ліквідації та сендвіч-трейдинг — це дуже добре відомі можливості MEV, і навряд чи вони будуть прибутковими для нових шукачів. Однак існує довгий хвіст менш відомих можливостей MEV (NFT MEV, мабуть, є однією з таких можливостей).

Шукачі, які тільки починають, можуть досягти більшого успіху, шукаючи MEV у цьому довгому хвості. На дошці вакансій MEV (відкривається в новій вкладці) від Flashbots перелічені деякі нові можливості.

Наслідки MEV

MEV — це не лише негатив, існують як позитивні, так і негативні наслідки MEV в Етеріумі.

Позитивні

Багато проєктів децентралізованих фінансів (DeFi) покладаються на економічно раціональних суб'єктів для забезпечення корисності та стабільності своїх протоколів. Наприклад, арбітраж на DEX гарантує, що користувачі отримують найкращі, найбільш правильні ціни на свої токени, а протоколи кредитування покладаються на швидкі ліквідації, коли позичальники опускаються нижче коефіцієнтів забезпечення, щоб гарантувати повернення коштів кредиторам.

Без раціональних шукачів, які шукають і виправляють економічну неефективність та користуються економічними стимулами протоколів, протоколи DeFi та децентралізовані застосунки (dapp) загалом могли б не бути такими надійними, як сьогодні.

Негативні

На рівні застосунків деякі форми MEV, такі як сендвіч-трейдинг, призводять до однозначно гіршого досвіду для користувачів. Користувачі, які потрапляють у «сендвіч», стикаються з підвищеним проковзуванням та гіршим виконанням своїх угод.

На рівні мережі узагальнені фронтраннери та аукціони цін на газ, у яких вони часто беруть участь (коли два або більше фронтраннерів змагаються за включення своєї транзакції в наступний блок шляхом поступового підвищення ціни газу власних транзакцій), призводять до перевантаження мережі та високих цін на газ для всіх інших, хто намагається виконати звичайні транзакції.

Окрім того, що відбувається всередині блоків, MEV може мати згубні наслідки між блоками. Якщо MEV, доступний у блоці, значно перевищує стандартну винагороду за блок, валідатори можуть мати стимул реорганізувати блоки та захопити MEV для себе, спричиняючи реорганізацію блокчейну та нестабільність консенсусу.

Ця можливість реорганізації блокчейну була раніше досліджена в блокчейні Біткоїн (відкривається в новій вкладці). Оскільки винагорода за блок Біткоїна зменшується вдвічі, а комісії за транзакції складають все більшу і більшу частину винагороди за блок, виникають ситуації, коли для майнерів стає економічно раціональним відмовитися від винагороди за наступний блок і натомість перемайнити минулі блоки з вищими комісіями. Зі зростанням MEV подібна ситуація може виникнути в Етеріумі, загрожуючи цілісності блокчейну.

Стан MEV

Видобуток MEV стрімко зріс на початку 2021 року, що призвело до надзвичайно високих цін на газ у перші кілька місяців року. Поява ретранслятора MEV від Flashbots знизила ефективність узагальнених фронтраннерів і перенесла аукціони цін на газ у позамережевий простір, знизивши ціни на газ для звичайних користувачів.

Хоча багато шукачів все ще добре заробляють на MEV, оскільки можливості стають більш відомими і все більше шукачів змагаються за одну й ту саму можливість, валідатори захоплюватимуть все більшу частину загального доходу від MEV (оскільки ті самі газові аукціони, як описано вище, також відбуваються у Flashbots, хоча й приватно, і валідатори захоплюватимуть отриманий дохід від газу). MEV також не є унікальним для Етеріуму, і оскільки можливості стають більш конкурентними в Етеріумі, шукачі переходять на альтернативні блокчейни, такі як Binance Smart Chain, де існують подібні до Етеріуму можливості MEV з меншою конкуренцією.

З іншого боку, перехід від доказу виконання роботи до доказу частки та постійні зусилля з масштабування Етеріуму за допомогою ролапів змінюють ландшафт MEV у способи, які все ще залишаються дещо незрозумілими. Ще не зовсім відомо, як наявність гарантованих пропонувальників блоків, відомих трохи заздалегідь, змінює динаміку видобутку MEV порівняно з імовірнісною моделлю в доказі виконання роботи, або як це буде порушено, коли будуть впроваджені єдині таємні вибори лідера (SSLE) (відкривається в новій вкладці) та технологія розподіленого валідатора (DVT). Подібним чином, ще належить з'ясувати, які можливості MEV існують, коли більшість активності користувачів переноситься з Етеріуму на його ролапи рівня 2 (l2) та шарди.

MEV у доказі частки (PoS) Етеріуму

Як пояснювалося, MEV має негативні наслідки для загального користувацького досвіду та безпеки рівня консенсусу. Але перехід Етеріуму на консенсус доказу частки (названий «Злиття») потенційно створює нові ризики, пов'язані з MEV:

Централізація валідаторів

В Етеріумі після Злиття валідатори (зробивши гарантійні депозити в розмірі 32 ETH) досягають консенсусу щодо дійсності блоків, доданих до сигнального ланцюга. Оскільки 32 ETH можуть бути недоступними для багатьох, приєднання до стейкінг-пулу може бути більш прийнятним варіантом. Тим не менш, здоровий розподіл соло-стейкерів є ідеальним, оскільки це пом'якшує централізацію валідаторів і покращує безпеку Етеріуму.

Однак вважається, що видобуток MEV здатний прискорити централізацію валідаторів. Частково це пов'язано з тим, що оскільки валідатори заробляють менше за пропонування блоків, ніж раніше майнери, видобуток MEV значно вплинув на доходи валідаторів (відкривається в новій вкладці) після Злиття.

Більші стейкінг-пули, ймовірно, матимуть більше ресурсів для інвестування в необхідні оптимізації для захоплення можливостей MEV. Чим більше MEV видобувають ці пули, тим більше ресурсів вони мають для покращення своїх можливостей видобутку MEV (і збільшення загального доходу), по суті створюючи економію на масштабі (відкривається в новій вкладці).

Маючи менше ресурсів у своєму розпорядженні, соло-стейкери можуть бути не в змозі отримувати прибуток від можливостей MEV. Це може посилити тиск на незалежних валідаторів щодо приєднання до потужних стейкінг-пулів для збільшення своїх доходів, зменшуючи децентралізацію в Етеріумі.

Мемпули з обмеженим доступом

У відповідь на атаки сендвіч-трейдингу та фронтраннингу трейдери можуть почати укладати позамережеві угоди з валідаторами для забезпечення приватності транзакцій. Замість того, щоб надсилати потенційну транзакцію MEV до публічного мемпулу, трейдер надсилає її безпосередньо валідатору, який включає її в блок і ділить прибуток із трейдером.

«Темні пули» (Dark pools) є більшою версією цієї домовленості і функціонують як мемпули з обмеженим доступом, відкриті лише для користувачів, готових платити певні комісії. Ця тенденція зменшила б відсутність дозволів та бездовірність Етеріуму і потенційно перетворила б блокчейн на механізм «плати за гру» (pay-to-play), який надає перевагу тому, хто запропонує найвищу ціну.

Мемпули з обмеженим доступом також прискорили б ризики централізації, описані в попередньому розділі. Великі пули, що керують кількома валідаторами, ймовірно, виграють від пропонування приватності транзакцій трейдерам і користувачам, збільшуючи свої доходи від MEV.

Боротьба з цими проблемами, пов'язаними з MEV, в Етеріумі після Злиття є основною сферою досліджень. На сьогоднішній день двома рішеннями, запропонованими для зменшення негативного впливу MEV на децентралізацію та безпеку Етеріуму після Злиття, є розділення пропоузера та білдера (PBS) та Builder API (відкривається в новій вкладці).

Розділення пропоузера та білдера

Як у доказі виконання роботи, так і в доказі частки, вузол, який будує блок, пропонує його для додавання до ланцюга іншим вузлам, що беруть участь у консенсусі. Новий блок стає частиною канонічного ланцюга після того, як інший майнер будує поверх нього (у PoW) або він отримує атестації від більшості валідаторів (у PoS).

Поєднання ролей виробника блоку та пропонувача блоку — це те, що створює більшість проблем, пов'язаних із MEV, описаних раніше. Наприклад, вузли консенсусу мають стимул ініціювати реорганізації ланцюга в атаках часових бандитів (time-bandit attacks) (відкривається в новій вкладці) для максимізації доходів від MEV.

Розділення пропоузера та білдера (PBS) (відкривається в новій вкладці) розроблено для пом'якшення впливу MEV, особливо на рівні консенсусу. Головною особливістю PBS є розділення ролей виробника блоку та пропонувача блоку. Валідатори все ще відповідають за пропонування та голосування за блоки, але новому класу спеціалізованих суб'єктів, які називаються будівниками блоків, доручено впорядковувати транзакції та будувати блоки.

Відповідно до PBS, будівник блоків створює пакет транзакцій і робить ставку на його включення в блок сигнального ланцюга (як «корисне навантаження виконання»). Валідатор, обраний для пропонування наступного блоку, потім перевіряє різні ставки та вибирає пакет із найвищою комісією. PBS по суті створює аукціонний ринок, де будівельники ведуть переговори з валідаторами, які продають простір блоку.

Поточні проєкти PBS використовують схему фіксації-розкриття (commit-reveal scheme) (відкривається в новій вкладці), у якій будівельники публікують лише криптографічну фіксацію вмісту блоку (заголовок блоку) разом зі своїми ставками. Після прийняття переможної ставки пропонувальник створює підписану пропозицію блоку, яка включає заголовок блоку. Очікується, що будівник блоків опублікує повне тіло блоку після того, як побачить підписану пропозицію блоку, і він також повинен отримати достатньо від валідаторів, перш ніж він буде фіналізований.

Як розділення пропоузера та білдера пом'якшує вплив MEV?

Внутрішньопротокольне розділення пропоузера та білдера зменшує вплив MEV на консенсус шляхом вилучення видобутку MEV з компетенції валідаторів. Натомість будівники блоків, які використовують спеціалізоване обладнання, будуть захоплювати можливості MEV у майбутньому.

Однак це не повністю виключає валідаторів із доходів, пов'язаних із MEV, оскільки будівельники повинні робити високі ставки, щоб їхні блоки були прийняті валідаторами. Тим не менш, оскільки валідатори більше не зосереджені безпосередньо на оптимізації доходу від MEV, загроза атак часових бандитів зменшується.

Розділення пропоузера та білдера також зменшує ризики централізації MEV. Наприклад, використання схеми фіксації-розкриття усуває необхідність для будівельників довіряти валідаторам у тому, що вони не вкрадуть можливість MEV або не розкриють її іншим будівельникам. Це знижує бар'єр для соло-стейкерів щодо отримання вигоди від MEV, інакше будівельники мали б тенденцію надавати перевагу великим пулам із позамережевою репутацією та укладати з ними позамережеві угоди.

Подібним чином, валідаторам не потрібно довіряти будівельникам у тому, що вони не приховуватимуть тіла блоків або не публікуватимуть недійсні блоки, оскільки оплата є безумовною. Комісія валідатора все одно обробляється, навіть якщо запропонований блок недоступний або оголошений недійсним іншими валідаторами. В останньому випадку блок просто відкидається, змушуючи будівника блоків втратити всі комісії за транзакції та дохід від MEV.

Builder API

Хоча розділення пропоузера та білдера обіцяє зменшити наслідки видобутку MEV, його впровадження вимагає змін у протоколі консенсусу. Зокрема, правило вибору форку в сигнальному ланцюзі потрібно буде оновити. Builder API (відкривається в новій вкладці) — це тимчасове рішення, спрямоване на забезпечення робочої реалізації розділення пропоузера та білдера, хоча й із вищими припущеннями довіри.

Builder API — це модифікована версія Engine API (відкривається в новій вкладці), яка використовується клієнтами рівня консенсусу для запиту корисних навантажень виконання від клієнтів рівня виконання. Як зазначено в специфікації чесного валідатора (відкривається в новій вкладці), валідатори, обрані для виконання обов'язків із пропонування блоків, запитують пакет транзакцій у підключеного клієнта виконання, який вони включають у запропонований блок сигнального ланцюга.

Builder API також діє як проміжне програмне забезпечення між валідаторами та клієнтами рівня виконання; але він відрізняється тим, що дозволяє валідаторам у сигнальному ланцюзі отримувати блоки від зовнішніх суб'єктів (замість того, щоб будувати блок локально за допомогою клієнта виконання).

Нижче наведено огляд того, як працює Builder API:

-

Builder API підключає валідатора до мережі будівників блоків, які запускають клієнти рівня виконання. Як і в PBS, будівельники — це спеціалізовані сторони, які інвестують у ресурсомістке будівництво блоків і використовують різні стратегії для максимізації доходу, отриманого від MEV + пріоритетних чайових.

-

Валідатор (який запускає клієнт рівня консенсусу) запитує корисні навантаження виконання разом зі ставками від мережі будівельників. Ставки від будівельників міститимуть заголовок корисного навантаження виконання — криптографічну фіксацію вмісту корисного навантаження — та комісію, яка має бути сплачена валідатору.

-

Валідатор переглядає вхідні ставки та вибирає корисне навантаження виконання з найвищою комісією. Використовуючи Builder API, валідатор створює «сліпу» пропозицію блоку маяка, яка включає лише його підпис і заголовок корисного навантаження виконання, і надсилає її будівельнику.

-

Очікується, що будівельник, який запускає Builder API, відповість повним корисним навантаженням виконання, побачивши сліпу пропозицію блоку. Це дозволяє валідатору створити «підписаний» блок маяка, який він поширює по всій мережі.

-

Очікується, що валідатор, який використовує Builder API, все одно побудує блок локально на випадок, якщо будівник блоків не зможе швидко відповісти, щоб не втратити винагороду за пропозицію блоку. Однак валідатор не може створити інший блок, використовуючи або тепер розкриті транзакції, або інший набір, оскільки це означало б двозначність (підписання двох блоків в одному слоті), що є порушенням, яке карається слешингом.

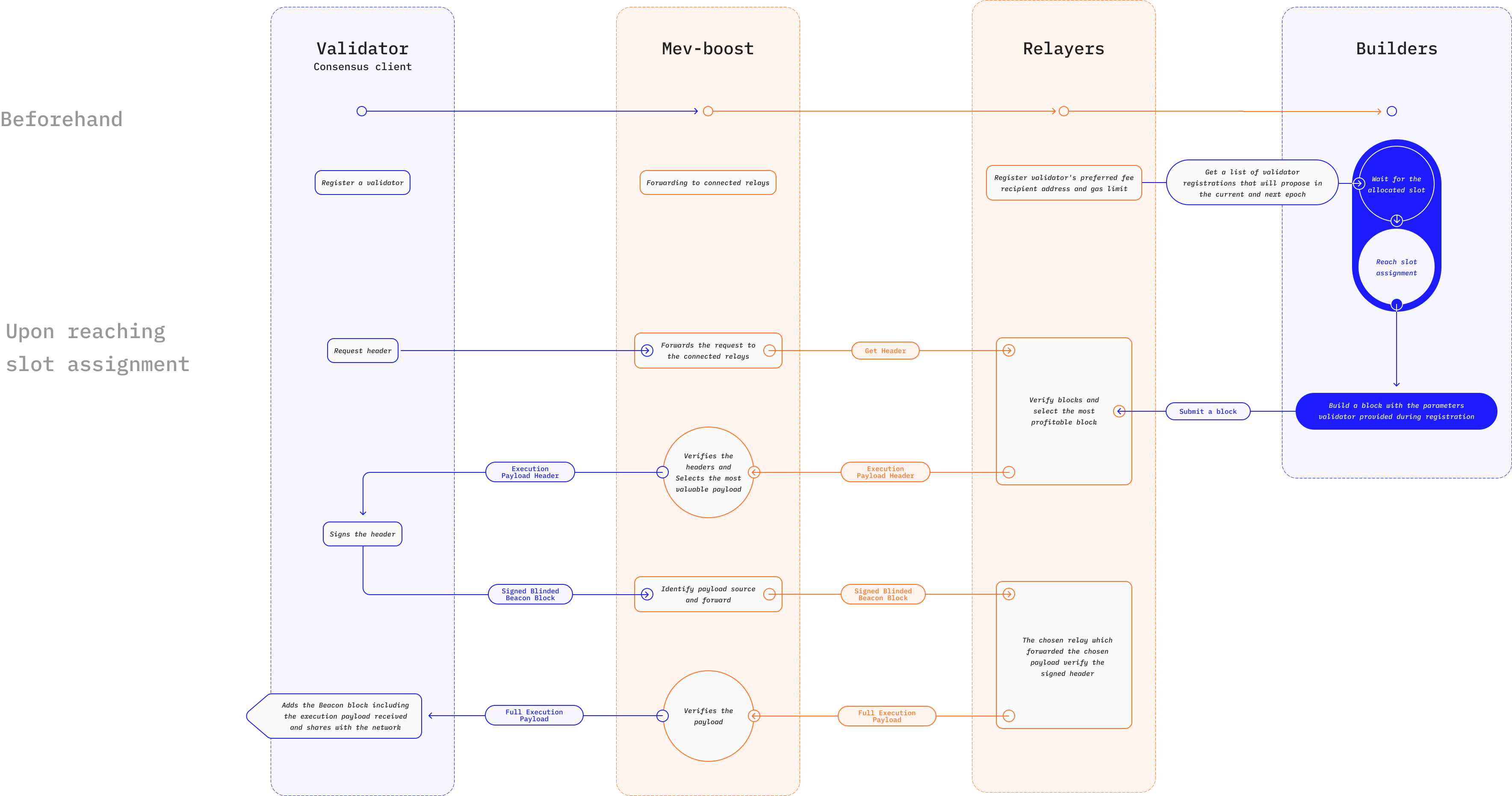

Прикладом реалізації Builder API є MEV-Boost (відкривається в новій вкладці), вдосконалення механізму аукціону Flashbots (відкривається в новій вкладці), розроблене для стримування негативних зовнішніх ефектів MEV в Етеріумі. Аукціон Flashbots дозволяє валідаторам у доказі частки передавати роботу зі створення прибуткових блоків спеціалізованим сторонам, які називаються шукачами.

Шукачі шукають прибуткові можливості MEV і надсилають пакети транзакцій пропонувачам блоків разом із закритою ставкою (відкривається в новій вкладці) для включення в блок. Валідатору, який запускає mev-geth, форкнуту версію клієнта Go Ethereum (Geth), залишається лише вибрати пакет із найбільшим прибутком і включити його як частину нового блоку. Щоб захистити пропонувачів блоків (валідаторів) від спаму та недійсних транзакцій, пакети транзакцій проходять через ретранслятори для перевірки, перш ніж потрапити до пропонувальника.

MEV-Boost зберігає ті самі принципи роботи оригінального аукціону Flashbots, хоча й із новими функціями, розробленими для переходу Етеріуму на доказ частки. Шукачі все ще знаходять прибуткові транзакції MEV для включення в блоки, але новий клас спеціалізованих сторін, які називаються будівельниками, відповідає за агрегування транзакцій і пакетів у блоки. Будівельник приймає закриті ставки від шукачів і запускає оптимізації, щоб знайти найбільш прибуткове впорядкування.

Ретранслятор все ще відповідає за перевірку пакетів транзакцій перед їх передачею пропонувальнику. Однак MEV-Boost вводить ескроу, відповідальні за забезпечення доступності даних шляхом зберігання тіл блоків, надісланих будівельниками, і заголовків блоків, надісланих валідаторами. Тут валідатор, підключений до ретранслятора, запитує доступні корисні навантаження виконання та використовує алгоритм впорядкування MEV-Boost для вибору заголовка корисного навантаження з найвищою ставкою + чайовими MEV.

Як Builder API пом'якшує вплив MEV?

Основною перевагою Builder API є його потенціал для демократизації доступу до можливостей MEV. Використання схем фіксації-розкриття усуває припущення довіри та знижує бар'єри входу для валідаторів, які прагнуть отримати вигоду від MEV. Це має зменшити тиск на соло-стейкерів щодо інтеграції з великими стейкінг-пулами з метою збільшення прибутку від MEV.

Широке впровадження Builder API сприятиме більшій конкуренції серед будівників блоків, що підвищує стійкість до цензури. Оскільки валідатори розглядають ставки від кількох будівельників, будівельник, який має намір цензурувати одну або кілька транзакцій користувачів, повинен перебити ставки всіх інших будівельників, які не займаються цензурою, щоб досягти успіху. Це різко збільшує вартість цензурування користувачів і перешкоджає цій практиці.

Деякі проєкти, такі як MEV-Boost, використовують Builder API як частину загальної структури, розробленої для забезпечення приватності транзакцій певним сторонам, таким як трейдери, які намагаються уникнути атак фронтраннингу/сендвіч-трейдингу. Це досягається шляхом надання приватного каналу зв'язку між користувачами та будівниками блоків. На відміну від мемпулів з обмеженим доступом, описаних раніше, цей підхід є корисним з таких причин:

-

Існування кількох будівельників на ринку робить цензурування непрактичним, що приносить користь користувачам. Навпаки, існування централізованих і заснованих на довірі темних пулів зосередило б владу в руках кількох будівників блоків і збільшило б можливість цензурування.

-

Програмне забезпечення Builder API є відкритим, що дозволяє будь-кому пропонувати послуги будівника блоків. Це означає, що користувачі не змушені використовувати якогось конкретного будівника блоків, і це покращує нейтральність та відсутність дозволів Етеріуму. Крім того, трейдери, які шукають MEV, не будуть ненавмисно сприяти централізації, використовуючи приватні канали транзакцій.

Пов'язані ресурси

- Документація Flashbots (відкривається в новій вкладці)

- GitHub Flashbots (відкривається в новій вкладці)

- mevboost.org (відкривається в новій вкладці) — Трекер зі статистикою в реальному часі для ретрансляторів MEV-Boost та будівників блоків

Подальше читання

- Що таке видобувна цінність майнера (MEV)? (відкривається в новій вкладці)

- MEV та я (відкривається в новій вкладці)

- Етеріум — це темний ліс (відкривається в новій вкладці)

- Втеча з темного лісу (відкривається в новій вкладці)

- Flashbots: Випередження кризи MEV (відкривається в новій вкладці)

- Гілки про MEV від @bertcmiller (відкривається в новій вкладці)

- MEV-Boost: Архітектура Flashbots, готова до Злиття (відкривається в новій вкладці)

- Що таке MEV-Boost (відкривається в новій вкладці)

- Навіщо запускати mev-boost? (відкривається в новій вкладці)

- Путівник по Етеріуму для тих, хто подорожує автостопом (відкривається в новій вкладці)