最大抽出可能価値(MEV)

最終更新: 2026年2月26日

最大抽出可能価値(MEV)とは、特定のブロックにおけるトランザクションの追加、削除、または順序変更により、ブロックの生成時において標準的なブロック報酬やガス代を超過して抽出できる最大の価値を指します。

最大抽出可能価値

最大抽出可能価値は、プルーフ・オブ・ワークの文脈で初めて適用され、当初は「マイナー抽出可能価値」と呼ばれていました。 プルーフ・オブ・ワークでは、トランザクションの追加、削除、および順序決定をマイナーが管理していたためです。 しかし、The Mergeによるプルーフ・オブ・ステークへの移行後、バリデータがこれらの役割を担うようになり、マイニングはもはやイーサリアムプロトコルの一部ではありません。 しかし、価値採掘のための手段は依然として存在するため、現在は「最大抽出可能価値」という用語を用います。

前提条件

トランザクション、ブロック、プルーフ・オブ・ステーク、ガスについてよく理解しておきましょう。 また、dappsやDeFiに関する知識も役立ちます。

MEV抽出

理論的に言えば、利益を伴うMEVの抽出の実行を保証できるのはバリデータのみであるため、MEVが蓄積するのはバリデータにおいてのみです。 しかし実際には、抽出されるMEVの大部分は「サーチャー」と呼ばれる独立したネットワーク参加者が獲得しています。 サーチャーは、ブロックチェーンのデータに対して複雑なアルゴリズムを実行して利益を伴うMEVの抽出機会を検出し、ボットを利用してこれらの利益を伴うトランザクションをネットワークに自動的に送信します。

サーチャーは、高額のガス代を(バリデータに)支払ってでも、発見した利益が期待できるトランザクションがブロックに追加される可能性を高めたいと考えるため、バリデータは発生したMEV全体からその一部を獲得することができます。 サーチャーが経済的に合理的に行動すると仮定した場合、サーチャーが支払いたいと考えるガス代は、サーチャーが獲得できるMEVの100%までになります(ガス代がMEVの100%を越えれば、サーチャーは赤字になるため)。

そのため、DEXアービトラージのような競争の激しい一部のMEV機会では、同じ収益性の高いアービトラージ取引を実行したいと考える人が多いため、サーチャーはMEVによる総収益の90%以上をガス代としてバリデータに支払わなければならない場合があります。 裁定取引が実行できる唯一の保証は、最も高いガス代を持つトランザクションを送信することだからです。

ガスゴルフ

上記の力学に基づき、「ガス・ゴルフ(gas golfing)」(ガス代が最も安価になるようにトランザクションをプログラミングすること)の能力が競合上の優位性として確立されています。ガス・ゴルフにより、サーチャーはより高価なガス代を設定しつつ、ガス代の合計額を一定に抑えられるためです(ガス代=ガス価格×使用ガス量)。

よく知られているガスゴルフのテクニックとしては、以下があります:多くのゼロを持つ文字列で始まるアドレス(例:0x0000000000C521824EaFf97Eac7B73B084ef9306 (opens in a new tab))を使う方法では、保存スペースが小さくなるためガス代も低くなります。あるいは、少額のERC-20トークン残高をコントラクトに残しておく方法もありますが、これは(残高が0の場合に)ストレージスロットを初期化すると、ストレージスロットを更新する場合よりも多くのガスが消費される点を利用したものです。 サーチャーのコミュニティでは、ガスの使用量を減らすためのテクニックが活発に研究されています。

一般化されたフロントランナー

一部のサーチャーは、利益を伴うMEV機会を検出するために複雑なアルゴリズムを開発する代わりに、汎用的なフロントランナーを実行します。 汎用フロントランナーとは、利益を伴うトランザクションを検出するためにメモリプールを監視するボットです。 汎用フロントランナーは、潜在的に利益を伴うトランザクションのコードをコピーし、フロントランナーのアドレスで置き換えた上でトランザクションをローカルで実行することで、修正後のトランザクションがフロントランナーのアドレスに収益をもたらすことをダブルチェックします。 このトランザクションが実際に利益をもたらすことが確認できれば、フロントランナーはアドレスを置き換えた修正後のトランザクションをより高いガス代と共に送信し、本来のトランザクションよりも「優位に立つ」ことで、本来のサーチャーが得ようとしたMEVを獲得することができるのです。

Flashbots

フラッシュボットは、実行クライアントを拡張する独立したプロジェクトであり、サーチャーに対して、パブリックのメモリプールに公開することなく、MEVトランザクションをバリデータに送信できるサービスを提供します。 このサービスを使用すれば、汎用フロントランナーを用いたトランザクションに実行を先回りされることを防ぐことができます。

MEVの例

ブロックチェーンにおいてMEVが発生するケースは、いくつかの種類があります。

DEXアービトラージ

(DEX)でのアービトラージは、最もシンプルで最もよく知られたMEVの機会です。 このため、ユーザー間の競争も最も激しくなっています。

具体的には、以下のように発生します:2カ所のDEXが同じトークンを異なる価格で提供している場合、より安価に設定したDEXでトークンを購入し、より高価に設定したDEXで売却すれば、1回の不可分な取引で利益を得ることができます。 ブロックチェーンの仕組みにより、全くリスクを伴わない裁定取引が可能になります。

これは、サーチャーがUniswapとSushiswapでのETH/DAIペアの価格差を利用して、1,000 ETHを1,045 ETHに換えた収益性の高いアービトラージ取引の一例です (opens in a new tab)。

清算

貸出プロトコルによる精算も、よく知られたMEV獲得機会のひとつです。

MakerやAaveのようなレンディングプロトコルでは、ユーザーは何らかの担保(例:ETH)を預け入れる必要があります。 この預け入れられた担保は、その後、他のユーザーに貸し出されます。

ユーザーは、この仕組みを活用して、預け入れた担保に対する一定の上限額まで、自らの必要に応じて他のユーザーから資産やトークンを借り入れることができます(例: MakerDAOのガバナンス提案に投票するために、MKRを借り入れる場合)。 例えば、借入可能額が預け入れた担保の30%までの場合、プロトコルに100 DAIを預け入れれば、30 DAIの価値を持つ他の資産を借り入れることができます。 貸出プロトコルは、具体的な借入能力(担保に対する割合)を決定します。

借り手の担保価値が変動すれば、借入能力も上下します。 市場の変動により、借入資産の価値が担保価値の例えば30%を超えた場合(繰り返しますが、正確な割合はプロトコルによって決定されます)、プロトコルは通常、誰でもその担保を清算し、貸し手に即座に返済することを許可します(これは、伝統的な金融におけるマージンコール (opens in a new tab)の仕組みと似ています)。 一般に、担保が精算される場合に借り手は高額の精算手数料を支払う必要があり、この手数料の一部は清算人に支払われるため、MEVを獲得する機会が発生するのです。

サーチャーは、可能なかぎり高速にブロックチェーンのデータを分析することで、精算の対象となりうる借り手を特定し、精算トランザクションを他に先がけて送信し、精算手数料を回収するための競争を行っています。

サンドイッチ取引

サンドイッチ取引もまた、一般的なMEV抽出の方法です。

サーチャーは、サンドイッチ取引を念頭に置いてDEXにおける大型取引のメモリプールを監視します。 例えば、あるユーザーがUniswapで、DAIを使って10000 UNIを購入したい場合を考えてみましょう。 これほど大きな取引は、UNI/DAIペアの為替レートに有意な影響を与えるものであり、対DAIのUNI価格を大きく上昇させる可能性があります。

サーチャーは、この大口取引によるUNI/DAIペアに対する大まかな価格効果を計算し、大口取引の直前に最適な買い注文を実行してUNIを安価で購入した上で、大口取引の直後に売り注文を実行し、大口注文により値上がりした価格で売却することができます。

しかし、サンドイッチングはアトミックではないため(前述のDEXアービトラージとは異なります)、よりリスクが高く、サルモネラ攻撃 (opens in a new tab)を受けやすくなっています。

NFT MEV

NFTを用いたMEVの抽出は、最近発生しつつある現象であり、必ずしも利益を伴う取引ではありません。

しかし、NFTのトランザクションは、その他すべてのイーサリアムのトランザクションと同一のブロックチェーン上で実行されるため、サーチャーは上記で紹介した従来のMEV獲得のためのテクニックをNFT市場でも応用することができます。

例えば、人気が高いNFTドロップが実行され、サーチャーが特定のNFTあるいは複数のNFTを持つセットを獲得したい場合、このNFTの購入リストの先頭になるようにトランザクションをプログラミングしたり、1回のトランザクションで当該NFTのセット全体を購入したりすることができます。 あるいは、NFTが誤って低価格で出品された (opens in a new tab)場合、サーチャーは他の購入者をフロントランニングして、安価に手に入れることができます。

NFT MEVの顕著な例として、あるサーチャーが700万ドルを費やして、フロアプライスですべてのCryptopunkを購入した (opens in a new tab)ケースがあります。 この事例については、買い手がMEVプロバイダーと連携してどのようにこの購入を秘匿したかについて、あるブロックチェーン研究者がTwitterで説明しています (opens in a new tab)。

ロングテール

DEXにおける裁定取引、精算、およびサンドイッチ取引はいずれも、よく知られたMEVの獲得機会であり、新規参入のサーチャーが利益を得られる可能性は低いです。 しかし、数は少ないものの、まだ一般的でないMEVの獲得機会も存在します(NFTによるMEV獲得も、そのひとつだと言えるかもしれません)。

サーチャーの分野に新たに参入したい方は、このロングテールの部分に焦点を当てることで、MEVを獲得できる可能性が高まるかもしれません。 FlashbotsのMEVジョブボード (opens in a new tab)には、新たな機会がいくつかリストアップされています。

MEVの影響

MEVは必ずしも絶対悪ではなく、イーサリアムにとってはよい影響と悪い影響の両方を持ちます。

メリット

多くの分散型金融(DeFi)プロジェクトは、プロトコルの有用性と安定性を確保するために、経済的合理性に基づいて行動するユーザーに依存しています。 DEXにおける裁定取引は、ユーザーが各自のトークンに対して最善かつ最も適切な価格を得られることを保証するメカニズムであり、貸出プロトコルは、借入可能な比率を超過した借り手にただちに精算を迫ることで、貸し手に対する返済を保証しています。

経済合理性に基づき行動するサーチャーが、経済的な非効率性を発見し、それを修正することで、当該プロトコルにおける経済的なインセンティブを獲得することができなければ、DeFiのプロトコルやDappは現在実現されている強じん性を維持できないでしょう。

デメリット

アプリケーションレイヤーにおいては、サンドイッチ取引をはじめとする一部のMEV獲得方法はユーザーの利用体験を明らかに低下させます。 サンドイッチ取引に巻き込まれたユーザーは、スリッページの被害を受け、取引条件が悪化するでしょう。

ネットワークレイヤーにおいては、汎用フロントランナーやガス価格のオークションが頻繁に用いられるため(複数のフロントランナーが、次のブロックに追加されるトランザクションのガス代を吊り上げる競争を行う場合)、ネットワークの混雑が悪化するだけでなく、通常のトランザクションを実行したい他のすべてのユーザーにとってもガス代が上昇してしまいます。

ブロックの_内部_で起こっていることだけでなく、MEVはブロック_間_でも有害な影響を及ぼす可能性があります。 特定のブロック内において獲得できるMEVが標準的なブロック報酬を大きく上回る場合、バリデータにとっては、ブロックを再編成し、バリデータ自身がMEVを獲得しようというインセンティブが発生しうるため、ブロックチェーンの再編成を促し、コンセンサスの安定性が損なわれる可能性があります。

このブロックチェーン再編成の可能性は、以前にBitcoinブロックチェーンで調査されています (opens in a new tab)。 ビットコインのブロック報酬が半減し、ブロック報酬においてトランザクション手数料が占める割合がますます大きくなると、マイナーにとっては、次のブロックで得られる報酬よりも、より高額な手数料が期待できる過去のブロックを再採掘する方が経済的に合理的である状況が発生します。 MEVの抽出が一般化した場合、イーサリアムにおいても類似の状況が発生し、イーサリアム・ブロックチェーンの健全性が損なわれる可能性があります。

MEVの現状

MEVの抽出は、2021年初頭から爆発的に増加し、同年1月から数ヶ月にわたりガス価格が大きく高騰しました。 FlashbotsのMEVリレーの登場は、汎用的なフロントランナーの効果を低下させ、ガス価格のオークションをオフチェーンに移行させました。これにより、一般ユーザーのガス代は下がりました。

現在も多くのサーチャーがMEVにより充分な利益を得ているものの、MEVの抽出機会に対する認知度が高まり、同じ機会により多くのサーチャーが参加するようになるにつれ、MEVの総収益のうちバリデータの利益が占める割合はますます大きくなるでしょう(と言うのも、上記で説明したガス代のオークションと同様の状況は、非公開の取引を通じてフラッシュボットでも発生するため、その結果発生するガス収益はバリデータが獲得するためです)。 また、MEVが発生するのはイーサリアムに限りません。イーサリアムにおけるMEVの獲得機会に対する競争が激化するにつれ、サーチャーは、同じような機会が存在し、より競争相手が少ないバイナンス・スマートチェーンなどの他のブロックチェーンに移行する傾向を強めています。

一方、プルーフ・オブ・ワークからプルーフ・オブ・ステークへの移行や、ロールアップを活用してイーサリアムのスケーリングを実現するための継続的な取り組みなどはいずれも、MEVを取り巻く環境を一変させるものですが、それらがどのような影響を及ぼすかは現時点では明確ではありません。 保証されたブロック提案者を少し前に知ることが、プルーフ・オブ・ワークの確率論的モデルと比較してMEV抽出のダイナミクスをどのように変化させるのか、また単一秘密リーダー選出 (opens in a new tab)や分散型バリデータ技術が実装されたときにこれがどのように覆されるのかは、まだよくわかっていません。 同様に、大部分のユーザーアクティビティがイーサリアムの外部に移行し、L2におけるロールアップやシャードで実行される場合、どのようなMEVの抽出機会が残存するのかも不明です。

イーサリアムのプルーフ・オブ・ステーク(PoS)におけるMEV

上述したように、MEVは全般的なユーザー体験やコンセンサスレイヤーのセキュリティに悪影響を及ぼします。 しかし、イーサリアムにおけるプルーフ・オブ・ステークへの移行(「マージ」と呼ぶ)に伴い、MEVに関連して以下のような新たなリスクが発生する可能性があります:

バリデータの中央集権化

マージ後のイーサリアムにおいては、バリデータ(32 ETHのセキュリティ・デポジットを行ったユーザー)は、ビーコンチェーンに追加されたブロックの検証に対するコンセンサスに参加します。 32 ETHは多くの人にとって手の届かない額であるため、ステーキングプールに参加することが、より現実的な選択肢となるかもしれません。 しかし、特定のユーザーのみにバリデータが集中することを回避し、イーサリアムのセキュリティを向上させるには、ソロステーカーの割合を健全に保つことが望ましいと言えます。

しかし、MEVの抽出機会により、特定のユーザーのみがバリデータとなる傾向が強まると考えられています。 これは、The Merge以降、バリデータがブロック提案で得る収益が以前のマイナーよりも少なくなったため、MEV抽出がバリデータの収益に大きく影響を与える (opens in a new tab)ようになったことも一因です。

ステーキングプールの規模が大きくなればなるほど、MEVの抽出機会を活用するために必要な最適化に対してより多くのリソースを投じる傾向が高まるでしょう。 これらのプールが抽出するMEVが多ければ多いほど、MEV抽出能力を向上させるためのリソースが増え(そして全体の収益も増加し)、本質的に規模の経済 (opens in a new tab)を生み出します。

ソロステーカーは、利用できるリソースが少ないために、MEVの機会から利益を得られなくなるかもしれません。 これにより、独立系のバリデータが収益を高めるために大規模なステーキングプールに参加する傾向が強まり、イーサリアムにおける分散化が損なわれる可能性があります。

パーミッション型メンプール

サンドイッチ攻撃やフロントランニング攻撃に対抗するため、トレーダーは取引のプライバシーを確保するために、バリデーターとオフチェーンでの取引を始めようとするかもしれません。 MEV抽出の可能性があるトランザクションを公開メモリプールに送信するのではなく、バリデータにトランザクションを直接送信する方法では、ブロックへの追加を担うバリデータと利益を共有することができます。

このような取り決めをより大規模にしたものが「ダークプール」であり、一定の手数料を支払う意思があるユーザーのみが参加する、許可済みでアクセスのみ可能なメモリプールとして機能します。 このようなメモリプールを活用する傾向が強まれば、イーサリアムにおけるパーミッションレス、トラストレスの特性が失われ、ブロックチェーンが最高額入札者にとって有利な「ペイ・トゥ・プレイ」のメカニズムに変質してしまう可能性があります。

さらに、許可済みのメモリプールは、上述したようにユーザーの集中化というリスクを強めます。 複数のバリデータが大規模なプールを実行する場合、取引者およびユーザーにとってはトランザクションのプライバシーを維持できるという利益が発生するため、MEVの収益が増加するでしょう。

マージ後のイーサリアムにおいては、これらのMEV関連の問題にどう対処するかがリサーチコミュニティにおける核心的な課題となっています。 現在、The Merge後のイーサリアムの分散化とセキュリティに対するMEVの悪影響を軽減するために提案されている2つのソリューションは、提案者・ビルダー分離(PBS)とビルダーAPI (opens in a new tab)です。

提案者・ビルダー分離

プルーフ・オブ・ワークであれプルーフ・オブ・ステークであれ、ブロックを作成するノードは、作成したブロックをチェーンに追加することをコンセンサスに参加する他のノードに提案します。 新しいブロックは、プルーフ・オブ・ワーク (PoW) では他のマイナーがその上に新たなブロックを構築することで、プルーフ・オブ・ステーク (PoS) ではバリデータの過半数からアテステーションを受けることで、正当なチェーンに組み込まれます。

この記事で紹介したMEVに関する問題点の多くは、ブロックの作成者と提案者の役割が分離されていないことに由来しています。 例えば、コンセンサスノードは、MEVの収益を最大化するために、タイムバンディット攻撃 (opens in a new tab)でチェーンの再編成を誘発するインセンティブを持っています。

提案者・ビルダー分離 (opens in a new tab)(PBS)は、特にコンセンサスレイヤーにおけるMEVの影響を緩和するように設計されています。 PBSの主な機能は、ブロックの作成者と提案者に対するルールを分離することです。 バリデータがブロックの提案と投票に責任を負う点は変わりませんが、ブロックビルダーと呼ばれる専門の新たなエンティティ・クラスが導入され、トランザクションの順番付けと構築を担当することになります。

PBSでは、ブロックビルダーがトランザクションバンドルを作成し、ビーコンチェーン・ブロックへの追加に対して(「実行ペイロード」として)入札を行います。 次のブロック提案者として選択されたバリデータは、これを受けて、様々な入札をチェックし、最も高額な手数料のバンドルを選択します。 つまりPBSは、ブロックスペースの販売価格についてビルダーとバリデーターが交渉するオークション市場を構築するものです。

現在のPBSの設計では、ブロックビルダーは入札において、当該ブロックのコンテンツ(ブロックヘッダー)に対する暗号コミットメントのみを公開するコミットメント=公開スキーム (opens in a new tab)が採用されています。 提案者は、最高額の入札を受け入れた上で、ブロックヘッダーを含む署名済みのブロック提案を作成します。 ブロックビルダーは、署名済みのブロック提案を確認した後にブロック全体を公開すると想定されており、ブロック提案が最終決定される前に、バリデータから充分な数のを得なければなりません。

提案者と作成者の分離は、MEVの悪影響をどの程度緩和するか?

プロトコルにおいて提案者と作成者を分離することで、MEVの抽出がバリデータの作業範囲に含まれなくなるため、コンセンサスに対するMEVの影響を軽減することができます。 これにより、今後は専用のハードウェアを稼働させているブロックビルダーがMEVの抽出機会を得ることになります。

ただし、ブロックビルダーはバリデータによる承認を得るために入札額を高くしなければならないため、バリデータにとってもMEVに伴う収益がまったくゼロになるわけではありません。 しかし、バリデータはMEVによる収益増を直接的な目標として行動しなくなるため、タイムバンディット攻撃の脅威を低下させることができます。

PBSはさらに、MEVによる集中化のリスクを引き下げます。 例えば、コミット=公開スキームにより、ブロックビルダーは、バリデータがMEVの抽出機会を奪い取ったり、他の構築者に公開することを行わないユーザーである信頼する必要がなくなります。 これにより、ソロステーキングを行う人々がMEV(最大抽出可能価値)から恩恵を受ける上での障壁が下がります。そうでなければ、ビルダー(ブロック構築者)は、オフチェーンでの評判を持つ大規模なプールを優遇し、彼らとオフチェーン取引を行う傾向が強まるでしょう。

同じように、バリデータの側も、支払いが必須であるため、ブロックビルダーがブロックボディを秘匿したり、無効なブロックを公開しないユーザーである信頼する必要がなくなります。 つまり、提案されたブロックが参照できない場合や、他のバリデータにより無効と宣言された場合でも、当初のバリデータの手数料は処理されるのです。 他のバリデータが無効と宣言した場合、当該ブロックは単に破棄され、ブロックビルダーはすべての取引手数料およびMEV収益を失うことになります。

ビルダーAPI

PBS(提案者と作成者の分離)は、MEVの抽出に伴う悪影響を減らす効果が期待される一方で、実装にはコンセンサス・プロトコルの変更が必要です。 具体的には、ビーコンチェーンのフォークチョイスルールを更新する必要があります。 ビルダーAPI (opens in a new tab)は、より高い信頼性の仮定を伴うものの、提案者・ビルダー分離の実用的な実装を提供することを目的とした一時的なソリューションです。

ビルダーAPIは、コンセンサスレイヤーのクライアントが実行レイヤーのクライアントに対して実行ペイロードを請求する際に用いられるエンジンAPI (opens in a new tab)の修正バージョンです。 正直なバリデータの仕様 (opens in a new tab)に概要が記述されている通り、ブロック提案に関する職責のために選択されたバリデータは、接続された実行クライアントにトランザクションバンドルを要求し、そのバンドルを提案されたビーコンチェーンのブロックに追加します。

ビルダーAPIはさらに、バリデータと実行レイヤーのクライアントとの間のミドルウェアとして機能します。ただし、ビーコンチェーン上のバリデータが外部エンティティからブロックを調達できる(実行クライアントを用いてローカルでブロックを構築するのではない)点が異なります。

以下に、ビルダーAPIの仕組みについて簡単に説明します:

-

ビルダーAPIにより、バリデータは、実行レイヤーのクライアントを実行しているブロックビルダーのネットワークに接続されます。 PBSの場合と同様に、ビルダーは、リソース集約型のブロック構築への投資に特化し、MEVや優先度チップを通じた収益最大化のために様々な戦略を用いるユーザーで構成されます。

-

(コンセンサスレイヤーのクライアントを実行中である)バリデータは、ビルダーのネットワークからの入札と同時に、実行ペイロードを要求します。 ビルダーからの入札には、実行ペイロードヘッダー(ペイロードのコンテンツに対する暗号コミットメント)と、バリデータに支払う手数料が含まれています。

-

バリデータは、送信された入札をレビューした上で、最も手数料が高い実行ペイロードを選択します。 バリデータは、ビルダーAPIを用いて、各自の署名と実行ペイロードヘッダーのみが含まれている「ブラインド」のビーコン用ブロック提案を作成し、ビルダーに送り返します。

-

ビルダーAPIを実行しているビルダーは、ブラインドのブロック提案を確認した上で、完全な実行ペイロードで対応すると想定されています。 これにより、バリデータは「署名済み」のビーコンブロックを作成し、ネットワークに拡散することができます。

-

ビルダーAPIを使用するバリデータの場合でも、ブロックビルダーが迅速に対応しない場合にブロック提案に伴う報酬が受け取れない場合を避けるために、ローカルでブロックを構築する必要があります。 しかし、バリデータは、公開されたトランザクションや別のセットを使って別のブロックを作成することはできません。これは_二重署名_(同じスロット内で2つのブロックに署名すること)に相当し、スラッシング対象の違反行為だからです。

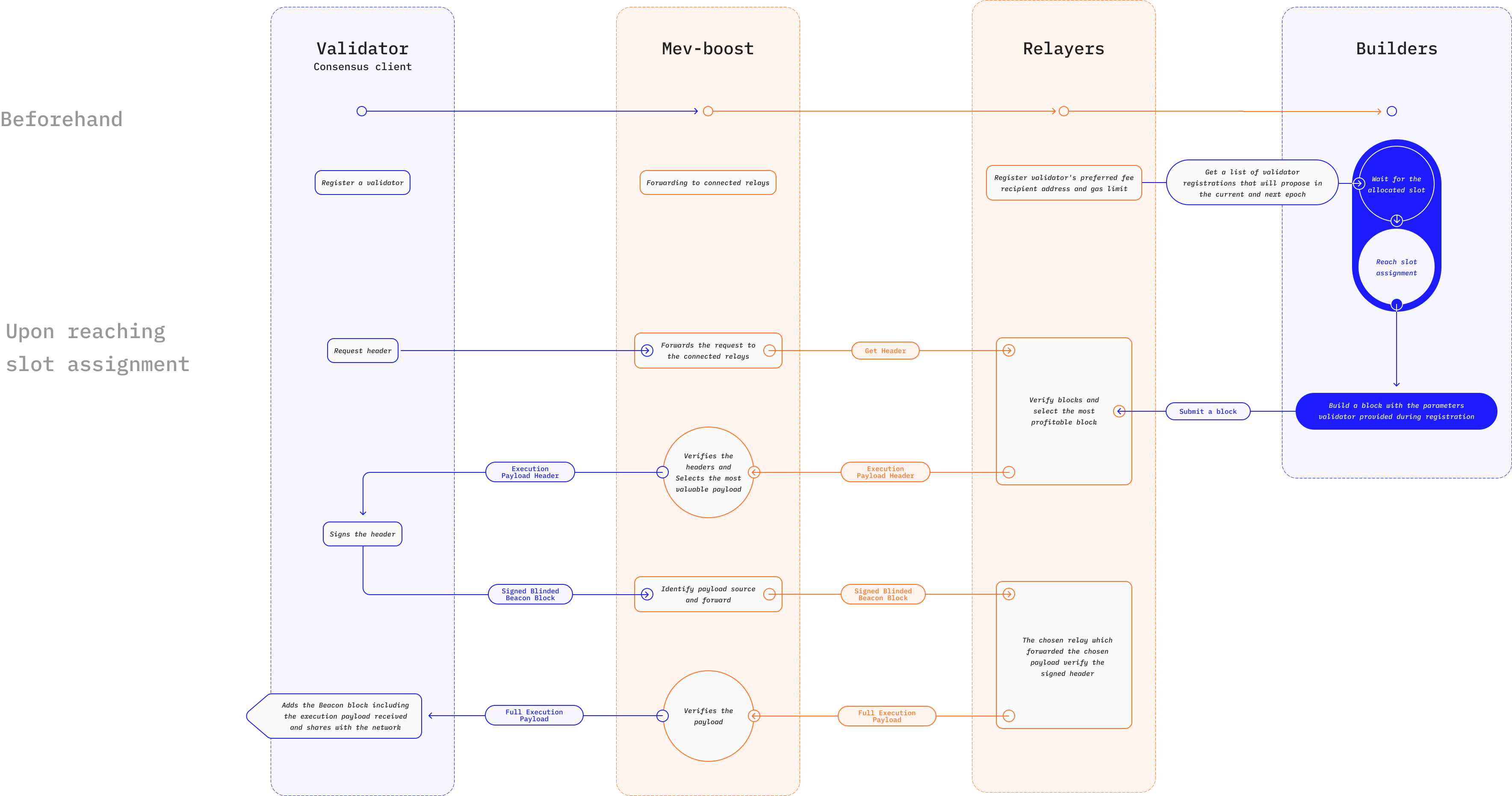

ビルダーAPIの実装例として、イーサリアムに対するMEVの悪影響を抑制するために設計されたFlashbotsオークションメカニズム (opens in a new tab)の改良版であるMEV Boost (opens in a new tab)があります。 フラッシュボットのオークションは、プルーフ・オブ・ステークにおいて、バリデータが利益を生むブロックの構築作業を、サーチャーと呼ばれる専門のパーティーに委託できる仕組みです。

サーチャーは、利益を生むMEVの機会を探し、ブロック提案者に対して、ブロックに含めてもらうためのシールドプライス入札 (opens in a new tab)と共にトランザクションバンドルを送ります。 MEV-gethを実行しているバリデータは、go-ethereum (Geth) クライアントのフォーク版で、最も利益の高いバンドルを選び、それを新しいブロックに含めるだけで済みます。 ブロック提案者(バリデータ)をスパムや無効なトランザクションから保護するため、トランザクションバンドルは提案者に届く前にリレイヤーを通過して検証されます。

MEV Boostは、フラッシュボットにおける従来のオークションと同一の仕組みを採用していますが、イーサリアムにおけるプルーフ・オブ・ステークへの移行に対応した新機能が追加されています。 サーチャーが利益を伴うMEVトランザクションをブロックに追加しようとする点は同じですが、ビルダーと呼ばれる新たな専門ユーザーがトランザクションおよびバンドルをブロックにまとめる役割を担います。 ビルダーは、サーチャーから送信された非公開の入札価格を受け入れ、最適化を実行することで最も利益性が高い注文を決定します。

ここでもリレイヤーは、提案者に送信する事前にトランザクションを検証する責任を負う点は変わりません。 しかしMEV Boostでは、ビルダーから送信されたブロックボディおよびバリデータから送信されたブロックヘッダーを保存することでデータの可用性を提供する仕組みであるエスクローが導入されています。 エスクローでは、リレーに接続されたバリデータが利用可能な実行ペイロードを要求し、MEV Boostの注文アルゴリズムを用いて、入札価格およびMEVチップが最も高いペイロードヘッダーを選択します。

ビルダーAPIは、どのようにMEVの悪影響を軽減するのか?

ビルダーAPIがもたらす利点の核心は、MEVの抽出機会を利用できるユーザー層を民主化しうるという点にあります。 コミット=公開スキームを採用することで、信頼性の前提が必要なくなり、MEVから利益を得たいと考えるバリデータにおける参入障壁が低くなります。 このため、ソロステーカーがMEVによる収益増を目指す場合に、大規模なステーキングプールに参入しなければならないという圧力が少なくなるでしょう。

ビルダーAPIの実装が一般化すれば、ブロックビルダー間の競争が促進され、検閲耐性が高まるでしょう。 バリデータは、複数のビルダーからの入札をレビューするようになるため、1件または複数のユーザートランザクションを検閲したいと考えるビルダーは、検閲の意図を持たないその他すべてのビルダーよりも高値を提示しなければならなくなります。 これにより、ユーザーを検閲するコストが劇的に上昇するため、検閲できるユーザーが減ると予想されます。

MEV Boostをはじめとするいくつかのプロジェクトでは、フロントランニングやサンドイッチ取引などを開始したいトレーダーなど、特定のユーザーにトランザクションのプライバシーを提供するという全般的な構造設計の一環としてビルダーAPIを採用しています。 これは、ユーザーとブロックビルダー間に非公開のコミュニケーションチャネルを提供することで達成されます。 上述の許可済みメモリプールの場合とは異なり、このアプローチは以下の点で有益だと言えます:

-

複数のビルダーが市場で共存することで、実務上検閲の意味がなくなるため、ユーザーにとって有益です。 反対に、集中型で信頼ベースのダークプールが存在する場合、数名のブロックビルダーに権力が集中し、検閲が発生する可能性が高まります。

-

ビルダーAPIのソフトウェアはオープンソースであるため、どのユーザーでもブロックビルダー関連のサービスを提供できます。 これにより、ユーザーは特定のブロックビルダーの使用を強制されることがないため、イーサリアムの中立性やパーミッションレス性が向上します。 さらに、MEVの獲得を目指すトレーダーが、非公開のトランザクションチャネルを利用することで意図せずに集中化を促進してしまうことがなくなります。

関連リソース

- Flashbotsドキュメント (opens in a new tab)

- Flashbots GitHub (opens in a new tab)

- mevboost.org (opens in a new tab) - MEV-Boostリレーとブロックビルダーに関するリアルタイムの統計を提供するトラッカー

参考リンク

- マイナー抽出可能価値(MEV)とは何か? (opens in a new tab)

- MEVと私 (opens in a new tab)

- イーサリアムは暗い森 (opens in a new tab)

- 暗い森からの脱出 (opens in a new tab)

- Flashbots: MEVクライシスのフロントランニング (opens in a new tab)

- @bertcmillerのMEVスレッド (opens in a new tab)

- MEV-Boost: マージ対応のFlashbotsアーキテクチャ (opens in a new tab)

- MEV Boostとは (opens in a new tab)

- なぜmev-boostを実行するのか? (opens in a new tab)

- イーサリアムヒッチハイク・ガイド (opens in a new tab)