最大抽出可能価値 (MEV)

最大抽出可能価値 (MEV) とは、ブロック内のトランザクションを含めたり、除外したり、順序を変更したりすることで、標準のブロック・リワードやガス代を超えてブロック生成から抽出できる最大価値を指します。

最大抽出可能価値

最大抽出可能価値は、最初にプルーフ・オブ・ワーク (PoW)の文脈で適用され、当初は「マイナー抽出可能価値 (miner extractable value)」と呼ばれていました。これは、プルーフ・オブ・ワークではマイナーがトランザクションの包含、除外、順序付けを制御するためです。しかし、マージによるプルーフ・オブ・ステーク (PoS) への移行以降、バリデータがこれらの役割を担うようになり、マイニングはもはやイーサリアムプロトコルの一部ではなくなりました。ただし、価値を抽出する方法は依然として存在するため、現在では代わりに「最大抽出可能価値 (Maximal extractable value)」という用語が使用されています。

前提知識

トランザクション、ブロック、プルーフ・オブ・ステーク、およびガスについて理解していることを確認してください。分散型アプリケーション (dapp)や分散型金融 (DeFi)に精通していることも役立ちます。

MEVの抽出

理論上、MEVはすべてバリデータに帰属します。なぜなら、利益を生むMEV機会の実行を保証できるのはバリデータだけだからです。しかし実際には、MEVの大部分は「サーチャー」と呼ばれる独立したネットワーク参加者によって抽出されます。サーチャーはブロックチェーンデータ上で複雑なアルゴリズムを実行して利益を生むMEV機会を検出し、ボットを使用してそれらの利益を生むトランザクションを自動的にネットワークに送信します。

サーチャーは、利益を生むトランザクションがブロックに含まれる可能性を高めることと引き換えに、高いガス代(バリデータに支払われる)を支払うことをいとわないため、バリデータはいずれにせよMEVの総額の一部を受け取ります。サーチャーが経済的に合理的であると仮定すると、サーチャーが支払う意思のあるガス代は、サーチャーのMEVの最大100%までの金額になります(ガス代がそれより高い場合、サーチャーは損失を被るためです)。

そのため、DEXアービトラージのような競争の激しいMEV機会では、多くの人が同じ利益を生むアービトラージ取引を実行しようとするため、サーチャーはMEV収益全体の90%以上をガス代としてバリデータに支払わなければならない場合があります。これは、アービトラージトランザクションが確実に実行される唯一の方法が、最も高いガス価格でトランザクションを送信することだからです。

ガス・ゴルフィング

この力学により、「ガス・ゴルフィング(gas golfing)」、つまりトランザクションが使用するガス量を最小限に抑えるようにプログラミングすることが競争上の優位性をもたらすようになりました。これにより、サーチャーは総ガス代を一定に保ちながら、より高いガス価格を設定できるようになります(ガス代 = ガス価格 * 使用されたガス量であるため)。

よく知られているガス・ゴルフィングのテクニックには、保存に必要なスペース(したがってガス)が少なくて済むため、長いゼロの文字列で始まるアドレス(例:0x0000000000C521824EaFf97Eac7B73B084ef9306 (新しいタブで開く))を使用することや、ストレージスロットを初期化する(残高が0の場合)よりも更新する方が多くのガスを消費するため、コントラクトに少額のERC-20トークン残高を残しておくことなどがあります。ガス使用量を削減するためのさらなるテクニックを見つけることは、サーチャーの間で活発な研究分野となっています。

汎用フロントランナー

利益を生むMEV機会を検出するために複雑なアルゴリズムをプログラミングするのではなく、汎用フロントランナーを実行するサーチャーもいます。汎用フロントランナーは、メンプールを監視して利益を生むトランザクションを検出するボットです。フロントランナーは、利益を生む可能性のあるトランザクションのコードをコピーし、アドレスをフロントランナーのアドレスに置き換え、ローカルでトランザクションを実行して、変更されたトランザクションがフロントランナーのアドレスに利益をもたらすことを再確認します。トランザクションが実際に利益を生む場合、フロントランナーは置き換えられたアドレスとより高いガス価格で変更されたトランザクションを送信し、元のトランザクションを「フロントランニング」して元のサーチャーのMEVを獲得します。

Flashbots

Flashbotsは、サーチャーがパブリックなメンプールに公開することなくMEVトランザクションをバリデータに送信できるサービスで実行クライアントを拡張する独立したプロジェクトです。これにより、トランザクションが汎用フロントランナーによってフロントランニングされるのを防ぎます。

MEVの例

MEVは、いくつかの方法でブロックチェーン上に現れます。

DEXアービトラージ

(DEX) アービトラージは、最も単純で最もよく知られているMEV機会です。その結果、最も競争が激しいものでもあります。

その仕組みは次のとおりです。2つのDEXが異なる価格でトークンを提供している場合、誰かが低価格のDEXでトークンを購入し、高価格のDEXで販売することを、単一のアトミックなトランザクションで実行できます。ブロックチェーンのメカニズムのおかげで、これは真の無リスクなアービトラージとなります。

これは (新しいタブで開く)、サーチャーがユニスワップとSushiswapでのETH/DAIペアの価格差を利用して、1,000 ETHを1,045 ETHに変えた利益を生むアービトラージトランザクションの例です。

清算

レンディングプロトコルの清算は、もう1つのよく知られたMEV機会を提供します。

メイカーダオやアーベのようなレンディングプロトコルでは、ユーザーはいくらかの担保(例:ETH)を預け入れる必要があります。この預け入れられた担保は、他のユーザーへの貸し出しに使用されます。

その後、ユーザーは預け入れた担保の一定割合まで、必要に応じて他のユーザーから資産やトークンを借り入れることができます(例:メイカーダオのガバナンス提案で投票したい場合はMKRを借り入れるかもしれません)。たとえば、借り入れ可能額が最大30%の場合、プロトコルに100 DAIを預け入れたユーザーは、最大30 DAI相当の別の資産を借り入れることができます。プロトコルが正確な借り入れ能力の割合を決定します。

借り手の担保の価値が変動すると、借り入れ能力も変動します。市場の変動により、借り入れた資産の価値が担保の価値のたとえば30%(繰り返しになりますが、正確な割合はプロトコルによって決定されます)を超えた場合、プロトコルは通常、誰でも担保を清算し、貸し手に即座に返済できるようにします(これは、伝統的な金融におけるマージンコール (新しいタブで開く)の仕組みに似ています)。清算された場合、借り手は通常、高額な清算手数料を支払わなければならず、その一部は清算人に支払われます。ここにMEV機会が存在します。

サーチャーは、ブロックチェーンデータをできるだけ早く解析して、どの借り手が清算可能かを判断し、最初に清算トランザクションを送信して清算手数料を自ら回収しようと競い合います。

サンドイッチ取引

サンドイッチ取引は、MEV抽出のもう1つの一般的な方法です。

サンドイッチを行うために、サーチャーはメンプールで大規模なDEX取引を監視します。たとえば、誰かがユニスワップでDAIを使用して10,000 UNIを購入したいとします。この規模の取引はUNI/DAIペアに意味のある影響を与え、DAIに対するUNIの価格を大幅に引き上げる可能性があります。

サーチャーは、この大規模な取引がUNI/DAIペアに与えるおおよその価格への影響を計算し、大規模な取引の直_前_に最適な買い注文を実行してUNIを安く購入し、大規模な取引の直_後_に売り注文を実行して、大規模な注文によって引き起こされた高い価格で販売することができます。

ただし、サンドイッチ取引は(上記のDEXアービトラージとは異なり)アトミックではないためリスクが高く、サルモネラ攻撃 (新しいタブで開く)を受けやすいという特徴があります。

NFT MEV

NFTスペースにおけるMEVは新興の現象であり、必ずしも利益を生むとは限りません。

しかし、NFTトランザクションは他のすべてのイーサリアムトランザクションが共有する同じブロックチェーン上で発生するため、サーチャーはNFT市場でも従来のMEV機会で使用されるのと同様のテクニックを使用できます。

たとえば、人気のあるNFTのドロップがあり、サーチャーが特定のNFTまたはNFTのセットを求めている場合、NFTを購入するための列の先頭になるようにトランザクションをプログラミングしたり、単一のトランザクションでNFTのセット全体を購入したりできます。または、NFTが誤って低価格でリストされた (新しいタブで開く)場合、サーチャーは他の購入者をフロントランニングして安価で手に入れることができます。

NFT MEVの顕著な例の1つは、あるサーチャーが700万ドルを費やして、フロア価格ですべてのCryptopunkを購入 (新しいタブで開く)したときに発生しました。あるブロックチェーン研究者は、購入者がMEVプロバイダーと協力して購入を秘密に保った方法をツイッターで説明しました (新しいタブで開く)。

ロングテール

DEXアービトラージ、清算、サンドイッチ取引はすべて非常によく知られたMEV機会であり、新しいサーチャーにとって利益を生む可能性は低いです。しかし、あまり知られていないMEV機会のロングテールが存在します(NFT MEVは間違いなくそのような機会の1つです)。

始めたばかりのサーチャーは、このロングテールでMEVを探すことで、より多くの成功を見つけることができるかもしれません。FlashbotsのMEVジョブボード (新しいタブで開く)には、いくつかの新たな機会がリストされています。

MEVの影響

MEVはすべてが悪いわけではありません。イーサリアム上のMEVには、プラスとマイナスの両方の結果があります。

良い点

多くのDeFiプロジェクトは、プロトコルの有用性と安定性を確保するために、経済的に合理的なアクターに依存しています。たとえば、DEXアービトラージは、ユーザーがトークンの最適で最も正確な価格を得られるようにし、レンディングプロトコルは、借り手が担保率を下回った場合の迅速な清算に依存して、貸し手が確実に返済を受けられるようにします。

経済的な非効率性を探し出して修正し、プロトコルの経済的インセンティブを利用する合理的なサーチャーがいなければ、DeFiプロトコルやdapp全般は今日ほど堅牢ではなかったかもしれません。

悪い点

アプリケーションレイヤーでは、サンドイッチ取引のような一部の形態のMEVは、ユーザーにとって明らかに悪い体験をもたらします。サンドイッチされたユーザーは、スリッページの増加と取引の実行の悪化に直面します。

ネットワークレイヤーでは、汎用フロントランナーと彼らがしばしば関与するガス価格オークション(2人以上のフロントランナーが、自身のトランザクションのガス価格を徐々に引き上げることで、次のブロックにトランザクションを含めるために競合する場合)により、ネットワークの混雑と、通常のトランザクションを実行しようとする他のすべてのユーザーにとってのガス価格の高騰が引き起こされます。

ブロック_内_で起こっていることを超えて、MEVはブロック_間_に有害な影響を与える可能性があります。ブロックで利用可能なMEVが標準のブロック・リワードを大幅に超える場合、バリデータはブロックをリオーグしてMEVを自ら獲得するインセンティブを与えられる可能性があり、ブロックチェーンの再編成とコンセンサスの不安定性を引き起こします。

このブロックチェーン再編成の可能性は、以前にビットコインブロックチェーンで調査されています (新しいタブで開く)。ビットコインのブロック・リワードが半減し、トランザクション手数料がブロック・リワードのますます大きな部分を占めるようになるにつれて、マイナーが次のブロックの報酬を放棄し、代わりにより高い手数料で過去のブロックを再マイニングすることが経済的に合理的になる状況が生じます。MEVの成長に伴い、イーサリアムでも同じような状況が発生し、ブロックチェーンの完全性を脅かす可能性があります。

MEVの現状

MEVの抽出は2021年初頭に急増し、その年の最初の数か月間はガス価格が極端に高騰しました。FlashbotsのMEVリレーの出現により、汎用フロントランナーの有効性が低下し、ガス価格オークションがオフチェーンに移行したため、一般ユーザーのガス価格が低下しました。

多くのサーチャーは依然としてMEVから多額の利益を得ていますが、機会がより広く知られるようになり、ますます多くのサーチャーが同じ機会をめぐって競争するようになるにつれて、バリデータは総MEV収益のますます多くを獲得するようになります(最初に説明したのと同じ種類のガスオークションが、プライベートではあるもののFlashbotsでも発生し、バリデータがその結果生じるガス収益を獲得するためです)。また、MEVはイーサリアムに固有のものではなく、イーサリアムでの機会の競争が激しくなるにつれて、サーチャーはバイナンス・スマートチェーンのような代替ブロックチェーンに移行しています。そこには、イーサリアムと同様のMEV機会がより少ない競争で存在します。

一方、プルーフ・オブ・ワークからプルーフ・オブ・ステークへの移行と、ロールアップを使用してイーサリアムをスケーリングする継続的な取り組みはすべて、まだいくぶん不明確な方法でMEVの状況を変化させます。少し前に判明している保証されたブロック・プロポーザーを持つことが、プルーフ・オブ・ワークの確率的モデルと比較してMEV抽出のダイナミクスをどのように変化させるか、または単一の秘密リーダー選出 (SSLE) (新しいタブで開く)と分散型バリデータ技術 (DVT)が実装されたときにこれがどのように混乱するかは、まだよく知られていません。同様に、ほとんどのユーザーアクティビティがイーサリアムからレイヤー2 (L2) ロールアップやシャードに移植されたときに、どのようなMEV機会が存在するかもまだわかりません。

イーサリアムのプルーフ・オブ・ステーク (PoS) におけるMEV

説明したように、MEVは全体的なユーザー体験とコンセンサス・レイヤーのセキュリティに悪影響を及ぼします。しかし、イーサリアムのプルーフ・オブ・ステークコンセンサスへの移行(「マージ」と呼ばれる)は、MEVに関連する新たなリスクをもたらす可能性があります。

バリデータの集中化

マージ後のイーサリアムでは、バリデータ(32 ETHのセキュリティデポジットを行った)が、ビーコン・チェーンに追加されるブロックの有効性についてコンセンサスに達します。32 ETHは多くの人にとって手の届かない金額かもしれないため、ステーキング・プールへの参加がより実現可能な選択肢となる可能性があります。それにもかかわらず、バリデータの集中化を緩和し、イーサリアムのセキュリティを向上させるため、ソロステーカーの健全な分布が理想的です。

しかし、MEVの抽出はバリデータの集中化を加速させる可能性があると考えられています。これは部分的には、バリデータがブロックを提案することで得る報酬が以前のマイナーよりも少ないため、マージ以降、MEVの抽出がバリデータの収益に大きく影響 (新しいタブで開く)しているためです。

大規模なステーキング・プールは、MEV機会を捉えるために必要な最適化に投資するためのより多くのリソースを持つ可能性が高いです。これらのプールが抽出するMEVが多いほど、MEV抽出能力を向上させる(そして全体的な収益を増やす)ためのリソースが増え、本質的に規模の経済 (新しいタブで開く)を生み出します。

自由に使えるリソースが少ないため、ソロステーカーはMEV機会から利益を得ることができない可能性があります。これにより、独立したバリデータが収益を増やすために強力なステーキング・プールに参加する圧力が高まり、イーサリアムの分散化が低下する可能性があります。

パーミッションドメンプール

サンドイッチ攻撃やフロントランニング攻撃に対応して、トレーダーはトランザクションのプライバシーを確保するためにバリデータとオフチェーンでの取引を開始する可能性があります。トレーダーは、潜在的なMEVトランザクションをパブリックなメンプールに送信する代わりに、バリデータに直接送信し、バリデータはそれをブロックに含めてトレーダーと利益を分配します。

「ダークプール」はこの取り決めのより大規模なバージョンであり、特定の手数料を支払う意思のあるユーザーに開かれた、パーミッションドでアクセス限定のメンプールとして機能します。この傾向は、イーサリアムのパーミッションレス性とトラストレス性を低下させ、ブロックチェーンを最高入札者を優遇する「ペイ・トゥ・プレイ」メカニズムに変える可能性があります。

パーミッションドメンプールは、前のセクションで説明した集中化のリスクも加速させます。複数のバリデータを実行する大規模なプールは、トレーダーやユーザーにトランザクションのプライバシーを提供することで利益を得る可能性が高く、MEV収益を増加させます。

マージ後のイーサリアムにおけるこれらのMEV関連の問題と戦うことは、研究の核心分野です。現在までに、マージ後のイーサリアムの分散化とセキュリティに対するMEVの悪影響を軽減するために提案されている2つの解決策は、プロポーザー・ビルダー分離 (PBS)とBuilder API (新しいタブで開く)です。

プロポーザー・ビルダー分離 (PBS)

プルーフ・オブ・ワークとプルーフ・オブ・ステークの両方において、ブロックを構築するノードは、コンセンサスに参加している他のノードにチェーンへの追加を提案します。新しいブロックは、別のマイナーがその上に構築した後(PoWの場合)、またはバリデータの過半数から証明を受け取った後(PoSの場合)に、正規のチェーンの一部になります。

ブロック生成者とブロック・プロポーザーの役割の組み合わせが、前述のMEV関連の問題のほとんどを引き起こす原因です。たとえば、コンセンサスノードは、MEV収益を最大化するためにタイムバンディット攻撃 (新しいタブで開く)でチェーンの再編成を引き起こすインセンティブを与えられます。

プロポーザー・ビルダー分離 (PBS) (新しいタブで開く)は、特にコンセンサス・レイヤーにおけるMEVの影響を軽減するように設計されています。PBSの主な特徴は、ブロック生成者とブロック・プロポーザーのルールの分離です。バリデータは引き続きブロックの提案と投票に責任を持ちますが、ブロック・ビルダーと呼ばれる新しいクラスの専門的なエンティティが、トランザクションの順序付けとブロックの構築を任務とします。

PBSの下では、ブロック・ビルダーはトランザクションバンドルを作成し、ビーコン・チェーンブロックへの包含(「実行ペイロード」として)に入札します。次に、次のブロックを提案するために選択されたバリデータは、さまざまな入札を確認し、最も高い手数料のバンドルを選択します。PBSは本質的に、ビルダーがブロックスペースを販売するバリデータと交渉するオークション市場を作成します。

現在のPBSの設計では、ビルダーが入札とともにブロックの内容(ブロック・ヘッダー)に対する暗号化コミットメントのみを公開するコミット・リビールスキーム (新しいタブで開く)を使用しています。落札を受け入れた後、プロポーザーはブロック・ヘッダーを含む署名付きのブロック提案を作成します。ブロック・ビルダーは、署名付きのブロック提案を見た後に完全なブロック本体を公開することが期待されており、ファイナライズ済みになる前にバリデータから十分なを受け取る必要もあります。

プロポーザー・ビルダー分離はどのようにMEVの影響を軽減するのか?

プロトコル内のプロポーザー・ビルダー分離は、バリデータの権限からMEV抽出を排除することで、コンセンサスに対するMEVの影響を軽減します。代わりに、専用のハードウェアを実行するブロック・ビルダーが今後MEV機会を獲得することになります。

ただし、ビルダーはブロックをバリデータに受け入れてもらうために高く入札しなければならないため、これによりバリデータがMEV関連の収入から完全に除外されるわけではありません。それにもかかわらず、バリデータがMEV収入の最適化に直接焦点を当てなくなるため、タイムバンディット攻撃の脅威は減少します。

プロポーザー・ビルダー分離は、MEVの集中化リスクも軽減します。たとえば、コミット・リビールスキームを使用することで、ビルダーはバリデータがMEV機会を盗んだり、他のビルダーに公開したりしないことを信頼する必要がなくなります。これにより、ソロステーカーがMEVから利益を得るための障壁が低くなります。そうでない場合、ビルダーはオフチェーンでの評判を持つ大規模なプールを優遇し、それらとオフチェーンでの取引を行う傾向があります。

同様に、支払いは無条件であるため、バリデータはビルダーがブロック本体を保留したり、無効なブロックを公開したりしないことを信頼する必要はありません。提案されたブロックが利用できない場合や、他のバリデータによって無効と宣言された場合でも、バリデータの手数料は処理されます。後者の場合、ブロックは単に破棄され、ブロック・ビルダーはすべてのトランザクション手数料とMEV収益を失うことになります。

Builder API

プロポーザー・ビルダー分離はMEV抽出の影響を軽減することを約束しますが、その実装にはコンセンサスプロトコルの変更が必要です。具体的には、ビーコン・チェーンのフォーク選択ルールを更新する必要があります。Builder API (新しいタブで開く)は、より高いトラスト前提を伴うものの、プロポーザー・ビルダー分離の機能する実装を提供することを目的とした一時的な解決策です。

Builder APIは、コンセンサス・レイヤークライアントが実行レイヤークライアントに実行ペイロードを要求するために使用するEngine API (新しいタブで開く)の変更バージョンです。誠実なバリデータ仕様 (新しいタブで開く)で概説されているように、ブロック提案の任務に選択されたバリデータは、接続された実行クライアントにトランザクションバンドルを要求し、それを提案されたビーコン・チェーンブロックに含めます。

Builder APIは、バリデータと実行レイヤークライアント間のミドルウェアとしても機能します。しかし、(実行クライアントを使用してローカルでブロックを構築するのではなく)ビーコン・チェーン上のバリデータが外部エンティティからブロックを調達できるようにするという点で異なります。

以下は、Builder APIの仕組みの概要です。

-

Builder APIは、バリデータを実行レイヤークライアントを実行しているブロック・ビルダーのネットワークに接続します。PBSと同様に、ビルダーはリソースを大量に消費するブロック構築に投資し、MEV + 優先チップから得られる収益を最大化するためにさまざまな戦略を使用する専門的な当事者です。

-

バリデータ(コンセンサス・レイヤークライアントを実行している)は、ビルダーのネットワークから入札とともに実行ペイロードを要求します。ビルダーからの入札には、実行ペイロードヘッダー(ペイロードの内容に対する暗号化コミットメント)と、バリデータに支払われる手数料が含まれます。

-

バリデータは受信した入札を確認し、最も高い手数料の実行ペイロードを選択します。Builder APIを使用して、バリデータは自身の署名と実行ペイロードヘッダーのみを含む「ブラインド化された」ビーコン・ブロック提案を作成し、それをビルダーに送信します。

-

Builder APIを実行しているビルダーは、ブラインド化されたブロック提案を見た後、完全な実行ペイロードで応答することが期待されています。これにより、バリデータは「署名付き」のビーコン・ブロックを作成し、ネットワーク全体に伝播させることができます。

-

Builder APIを使用するバリデータは、ブロック・ビルダーが迅速に応答しない場合に備えて、ブロック提案の報酬を逃さないように、引き続きローカルでブロックを構築することが期待されています。ただし、バリデータは、現在明らかになっているトランザクションまたは別のセットのいずれかを使用して別のブロックを作成することはできません。これは_二重署名_(同じスロット内で2つのブロックに署名すること)に相当し、スラッシュの対象となる違反だからです。

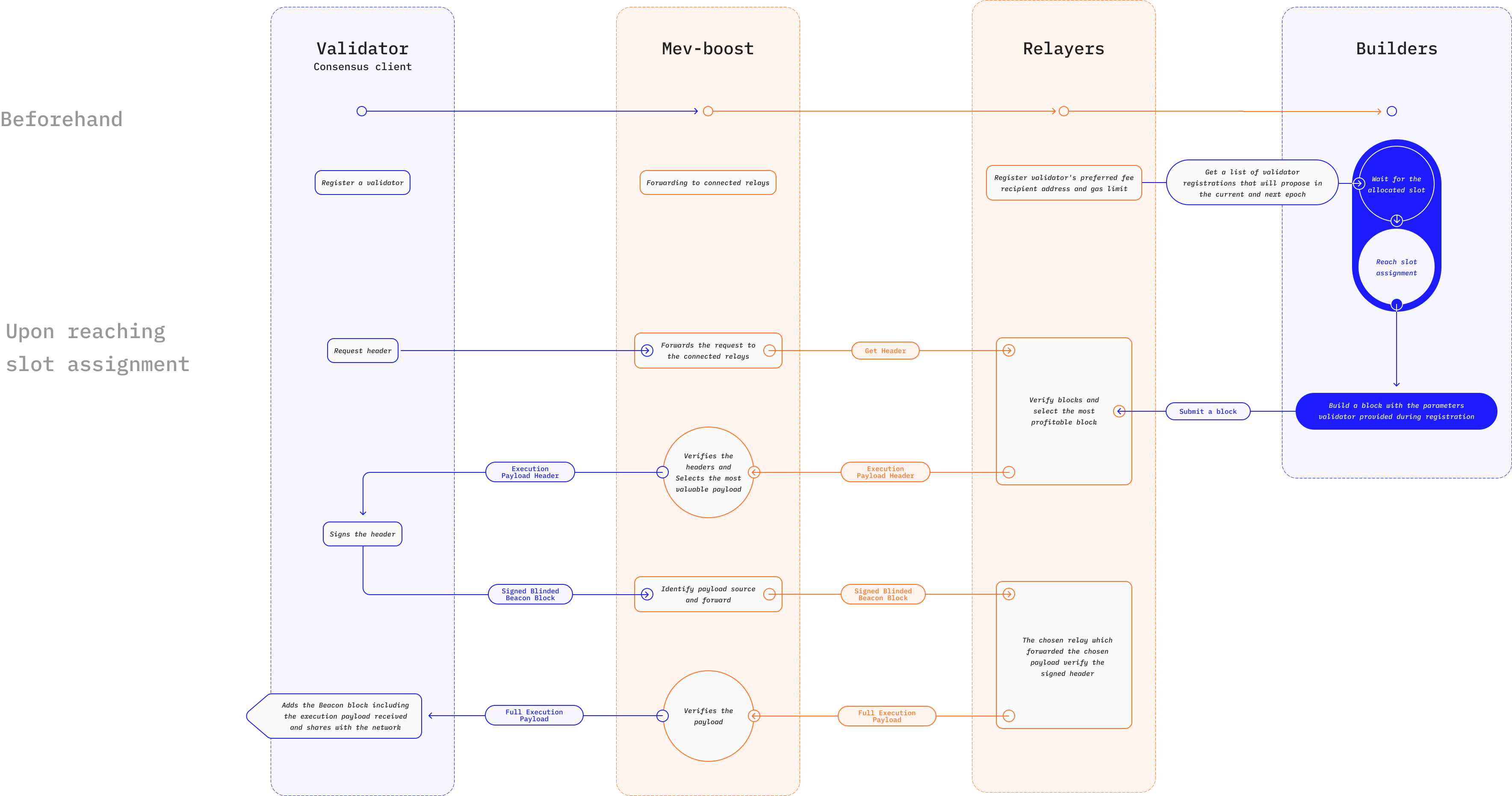

Builder APIの実装例はMEV-Boost (新しいタブで開く)です。これは、イーサリアム上のMEVの負の外部性を抑制するように設計されたFlashbotsオークションメカニズム (新しいタブで開く)の改良版です。Flashbotsオークションにより、プルーフ・オブ・ステークのバリデータは、利益を生むブロックを構築する作業をサーチャーと呼ばれる専門的な当事者にアウトソーシングできます。

サーチャーは有利なMEV機会を探し、ブロックへの包含のための封印価格入札 (新しいタブで開く)とともにトランザクションバンドルをブロック・プロポーザーに送信します。ゴー・イーサリアム(ゲス)クライアントのフォークバージョンであるmev-gethを実行しているバリデータは、最も利益の多いバンドルを選択し、それを新しいブロックの一部として含めるだけで済みます。ブロック・プロポーザー(バリデータ)をスパムや無効なトランザクションから保護するために、トランザクションバンドルはプロポーザーに到達する前に検証のためにリレイヤーを通過します。

MEV-Boostは、イーサリアムのプルーフ・オブ・ステークへの切り替えのために設計された新機能を備えているものの、元のFlashbotsオークションと同じ仕組みを保持しています。サーチャーは引き続きブロックに含めるための利益を生むMEVトランザクションを見つけますが、ビルダーと呼ばれる新しいクラスの専門的な当事者が、トランザクションとバンドルをブロックに集約する責任を負います。ビルダーはサーチャーから封印価格入札を受け入れ、最も利益を生む順序付けを見つけるために最適化を実行します。

リレイヤーは引き続き、トランザクションバンドルをプロポーザーに渡す前に検証する責任を負います。しかし、MEV-Boostは、ビルダーから送信されたブロック本体とバリデータから送信されたブロック・ヘッダーを保存することでデータ可用性 (DA)を提供する責任を負うエスクローを導入しています。ここで、リレーに接続されたバリデータは利用可能な実行ペイロードを要求し、MEV-Boostの順序付けアルゴリズムを使用して、最も高い入札 + MEVチップを持つペイロードヘッダーを選択します。

Builder APIはどのようにMEVの影響を軽減するのか?

Builder APIの主な利点は、MEV機会へのアクセスを民主化する可能性があることです。コミット・リビールスキームを使用することで、トラスト前提が排除され、MEVから利益を得ようとするバリデータの参入障壁が低くなります。これにより、MEVの利益を増やすためにソロステーカーが大規模なステーキング・プールと統合する圧力が軽減されるはずです。

Builder APIの広範な実装は、ブロック・ビルダー間のより大きな競争を促進し、検閲耐性を高めます。バリデータが複数のビルダーからの入札を確認するため、1つ以上のユーザートランザクションを検閲しようとするビルダーは、成功するために他のすべての検閲を行わないビルダーよりも高く入札しなければなりません。これにより、ユーザーを検閲するコストが劇的に増加し、その慣行が抑制されます。

MEV-Boostなどの一部のプロジェクトは、フロントランニング/サンドイッチ攻撃を回避しようとするトレーダーなど、特定の当事者にトランザクションのプライバシーを提供するように設計された全体的な構造の一部としてBuilder APIを使用しています。これは、ユーザーとブロック・ビルダーの間にプライベートな通信チャネルを提供することで実現されます。前述のパーミッションドメンプールとは異なり、このアプローチは以下の理由で有益です。

-

市場に複数のビルダーが存在することで検閲が非現実的になり、ユーザーに利益をもたらします。対照的に、中央集権的で信頼ベースのダークプールが存在すると、少数のブロック・ビルダーの手に権力が集中し、検閲の可能性が高まります。

-

Builder APIソフトウェアはオープンソースであるため、誰でもブロック・ビルダーサービスを提供できます。これは、ユーザーが特定のブロック・ビルダーの使用を強制されないことを意味し、イーサリアムの中立性とパーミッションレス性を向上させます。さらに、MEVを求めるトレーダーは、プライベートなトランザクションチャネルを使用することで不用意に集中化に貢献することはありません。

関連リソース

- Flashbotsドキュメント (新しいタブで開く)

- Flashbots GitHub (新しいタブで開く)

- mevboost.org (新しいタブで開く) - MEV-Boostリレーとブロック・ビルダーのリアルタイム統計を備えたトラッカー